今後(老後含む)の運用条件を考えてみる

こんにちは、ごんべ@長期の運用条件を考える!です。

昨年くらいから「休むも相場」で株トレードをお休みしていたのですが、人生50歳を超えて考えることは

・何歳まで働くのか?

・いくらの収入が必要なのか?

ですよね^^;

今までも資産運用の「総額ベース」では考えていましたが、アセット内容・利回りも含めて真剣に検討してみました!

プロフィール欄↓にも書きましたが「完全リタイア」は合わないので、今後ものんびりストレスの無い環境では働こうとは思っています・・・。

現状でも「週休3日の悠々自適な生活」なのですが、仕事環境において休みの融通がいまいちなのよね^^;

今後、働く時間を更に短くしていくために「長期の運用条件」は大事かなと思います。

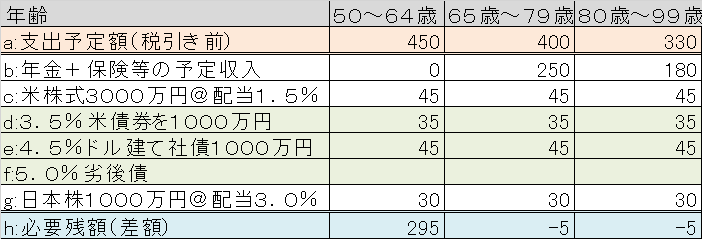

そこで、今後(100歳まで)の収支を「見える化」してみました。

今後に必要な資金(生活費)について

東京都内の持ち家に住むことを前提で

80歳までは、手取り(税引き後)30万円/月額、80歳以降は25万円/月額で考えてみた!

50~64歳は「税金20%」、65歳以降は年金等の収入割合が増えるので「税金10%」と仮定して

【50~64歳】の年間支出

・30万円×12カ月=360万円 ※ 税引き前に換算→ 360万円÷0.8=450万円

【65歳~】の年間支出

・30万円×12カ月=360万円 ※ 税引き前に換算→ 360万円÷0.9=400万円

・25万円×12カ月=300万円 ※ 税引き前に換算→ 300万円÷0.9=330万円

| 年齢 | 50~64歳 | 65歳~79歳 | 80歳~99歳 |

| 支出予定額(税引き前) | 450万円 | 400万円 | 330万円 |

上記で考えていますが、妻の分を含めていないので「単身」としては少し余裕がある数字ですかね^^;

※ 当初は税金20%で計算していたのですが、退職金控除や色々と調べてみると10%強くらいで良いのかな?とりあえず10%で計算することに。

(まぁ多分これも20%になっていくのでしょうかね;;)

今後の投資(配当)を年金等も含めて考えてみる

【年金等の収入】

ごんべ個人の年金等の収入は、現状維持ができれば下記になります。

・65歳~79歳が250万円/年間

・80歳~は180万円/年間(国民年金等の終身で継続)

【投資(米国株)の収入(配当)】

「米国株の積立投資枠」の残高が、現時点で約3000万円くらい。

・SP500の成長株(個別株)に投資しているので、配当利回り1%程度とやや低めを想定。。。

・今後2~3年くらいは月額40~50万円位を継続積立していく予定ですが・・・下落リスクもある;;

【債券(米ドル建て)の収入(利子)】

「余裕資金の現金(日本円)」を少しずつ債券投資(米ドル建て)に切り替えようと思っています。

・基本は今後の金利の状況を見て米国利付債(2~20年債)に投資していく予定。

・他にも国債より社債の方が利率が良いので、ドル建て社債(金融系)金利4~5%位で購入検討します。

・少額ですがリスクを取って劣後債金利5~7%くらいで金融系の劣後債(永久債)も考えています^^;

【日本株の収入(配当)】

・配当利回り3%くらいになるように、日本株への投資をしていく予定。

【日本のインフレ率の今後をどう考えるか?】

コロナ前は先進国のインフレターゲットは2%、ドイツと日本は1%程度だったことを考えると

利回り3.0%を超えていれば長期では負けないかな?と予想しているのだが・・・^^;

上記の状況を踏まえて一覧表↓にしてみました。

65歳までに上記の「利率&金額」で投資ができれば、65歳以降は収支プラトー状態で

「減らないお財布」になります。

現状でも「c:米国株式」は、40~50万円/月の積立投資を継続しているので、このまま行けばかなり

余裕が生まれるかもしれん^^;

「d:」と「e:」については、まだ購入途中の段階で・・・上記金額の半分にも達していません。

(買い付けるための余裕資金はあるのですが、現状の円安が・・・悩みどころですな)

「d:」と「e:」で予定の金額&利率が達成できなかった時には、「f:」の劣後債を購入して

金額&利率を調整したいと思っています。

(現状は、少額ですがシティバンクとバンカメの劣後債を購入してみた)

※「d:、e:、f:」の債券トータルで「2000万円×4.0%」になれば良いかと。

「g:」日本株については、主に不動産株への投資を考えていて「NISA口座」を活用しようかと。

今後1~2年くらいかけて、ディフェンシブ高配当株を買い付けていこうと思います。

※ キャピタルゲイン狙い?の株式投資は、この枠とは別に考えようと思っています^^;

今後の働き方は?

上記の表を見る限り、働くのは年収300万円で十分という結論になるのだが(笑)

債券は別にして、株式配当は減配等のリスクがあるのよね。。。

とりあえずQOLを考慮して「余暇の過ごし方と働き方」のバランスが取れる環境の構築が最優先になります。

この年になって思うのですが「収入が低い職場の方が劣悪な環境」のことが多く

ある程度の年収の職場の方が良いかなと思います^^;

週5日勤務の300万円より、週3日勤務の300万円の職場を探すのがベストかなぁ。