投資方針を考える!

こんにちは、ごんべ@投資方針を考える!です。

今年(2024年)も半分が経過しました。

点検の意味も込めて、投資方針を考えてみたいと思います!

ちなみに、年始に書いた投資方針(追記した)は↓下記になります。

※ 直近の大きな変化点は「社会保険料への金融所得の反映」というニュースがあったので、NISA枠のPFを「分配金あり」に変更していくことかな。

「ごんべPF(日本株)」の基本的な投資方針は下記で考えています。(資産状況・年齢で徐々に変化あり🤔)

・大きな儲けを追求しない。(資産形成期 → 資産保全に移行しているため!)

・金融所得(配当・分配金・利子)を増やす方向でPFを組み替えていく。(NISA枠を利用していく)

・投資に関わる時間を少なくする(私生活の充実を考える!)

投資を始めた頃は「儲ける事」に重点を置いていたのですが、最近は「資産保全」に重点を置きながら「金融(不労)所得」を増やすことに注力しています👍

「ごんべ家」としては、各アセットクラスの考え方として「米国株:キャピタルゲイン目的」「日本株:インカムゲイン目的」を基本としています!

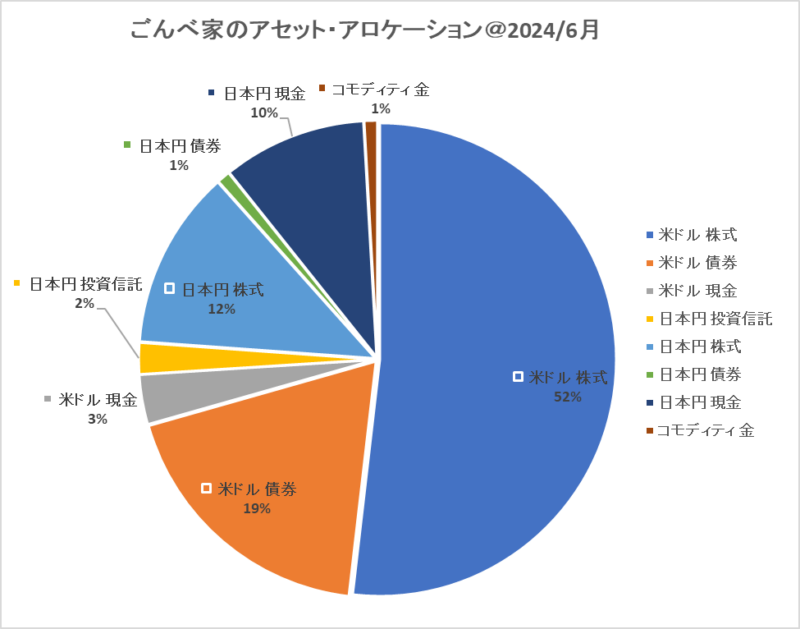

↓最新の「ごんべ家」アセット・アロケーション!

具体的には各アセットの投資方針は下記↓になります。

- 米国株:値上がり益を重視していてグロース株を保有。(妻口座@妻の年齢に応じてグロース株の割合を減らしていく予定)

- 米国債券:生(個別)債券はインカム重視、債券ETFはリセッションに対するリスクヘッジ!

- 米ドル(現金):SMBC信託銀行PRESTIA(プレスティア)のデジタルゴールドステータス維持のための保有

- 投資信託:主に外国株式のファンド(分配金あり・なし、で金融所得の金額調整を考えている)

- 日本株:長期保有を前提として「配当+株主優待」を重視している。

- 日本債券:個人向け10年国債(みずほマイレージクラブの Sステージ維持で保有継続)

- 日本円(現金):日本での生活費(生活防衛資金)として保有

- コモディティ(金):不確定な世界情勢に対するリスクヘッジ!(米ドル不安に対するリスクヘッジ?)

うーむ「日本債券(国債)」と「米ドル(現金)」は、それぞれステータス維持のための保有というのが特徴的かもしれんw

※ みずほ銀行とSMBC信託銀行 については「ANAマイル」と親和性が高いのよね👍

現状は「為替リスク(つまり米ドル資産)」を取り過ぎ(総資産の70%以上)かな?

(円安のため米ドル資産の比率が上昇したのよね・・・これでも1月に米国株式の利益確定をして比率を減らしたつもりなのだが😓)

米ドルに問題があるのは重々承知なのですが、それでも長期視点では日本円より米国ドルの方が「価値は下がらん!」と考えています!

理由は

・国家としての成長性の違い:潜在成長率が「日本0.5%程度」「米国1.8%程度」なので、債務返済能力が米国の方が高いと考える。

・GDP対比での債務比率:この30年間で比較すると、日本40%→252%で約6倍、米国40%→122%で約3倍、米国の方がまともに見える。(日本のお金の使い方が下手すぎる?)

他にも「人口増加の米国・人口減少の日本」、米企業の研究開発費の金額が桁違いすぎるw今後も追いつけないと思う。

しかし、今後10年~でグローバルサウスの経済成長を考えると「基軸通貨」としての米ドルの価値は弱まる可能性が高いと思うので

米ドル以外での資産保有を検討する必要はあると思います!

「無国籍通貨」と呼ばれる「金(ゴールド)」の割合を増やすのが、現状では正解のような気がするのだが・・・🤔

※ 反米国家の中央銀行のゴールド保有が今後も増える可能性が高い。中国・インドでの個人の金需要が高い!

発展途上国が経済成長する過程で宝飾品としての金需要が伸びることが予想される。

しかしシニア世代の資産運用として、利子が付かないゴールドはコア資産としては無理w

個人的に通貨の印象は↓

米ドル >>>>ユーロ >>> ポンド > 豪ドル >>>>>>>>>>>>>他の通貨

という感じです😓

コア資産として対象になるのは・・・ユーロまでかな?

(ユーロは良くも悪くもドイツの影響が強いのがイマイチな理由🤔)

昨年に米ドル建て債券を検討していた時に感じたのはユーロ債が少ないのよね。

単純に発行量が少ないのか?人気が無いので証券会社の取り扱いが少ないのか?

いまいち分かりません。

なんだかんだでコア資産は米ドルで、他の通貨(ゴールド含む)で分散する度合いを高めるのが現時点での解かな。

今後について

総じて「ごんべ家」がアセットアロケーションを組む目的は、「リターンを増やす」ことより「リスクを減らす」ことに重点を置きたいのですが・・・それでも4%以上の利回りは求めているのは我儘ですよねw

日本経済の成長に疑問符があるので、米国への投資(つまり米ドル建て資産)が大きくなる≒為替リスクが減りません😏

今後に株価が大幅下落しない限り、目標としている金融所得(約300万円)はアセット・アロケーションを組み替えれば何とか達成できそうなところまで来ました。

(※ 米株式のPFを組み替える(SP500銘柄 → VYM)だけで、金融所得(分配金)が100万円→200万円になるのよね🤔)

現状は絵餅かもしれませんが、老後の生活費500万円(税込み)はクリア(繰り上げ年金受給216万円+配当等300万円=総額516万円)となります!

「VYM」は素晴らしいETFだと思いますが、妻の年齢を考慮すると「SP500(VOO)、VIG(増配)」にも投資しておきたいのよね。

今後の「世界情勢+株式市場」の動向によりますが、5年程度の時間をかけて「NISA枠」を活用しながら金融所得(利子・配当等)が300万円になるようにPFを組んでいく予定でいます。

(うーん、やはり利子が発生しない金(ゴールド)を増やす余裕は無いかなw)