インフレ時代の老後1億円計画!

こんにちは、ごんべ@老後1億円計画!です。

昨年末に日経新聞で「インフレ時代の老後1億円計画」が(1)~(8)に分けて記事になっていました!

とりあえず(8)の記事が↓下記URLになります!

高配当株ETF・投信の選び方 投資で手間をかけたくない人向け

https://www.nikkei.com/article/DGXZQOUB0355A0T01C25A2000000

インフレ時代の老後1億円計画(8)

そして他の記事(1)~(7)は下記になります!

【本連載の過去記事】

- (1)「老後資金1億円」目指す資産形成、インフレでどう変わる

- (2)老後の生活費いくら必要? 中流世帯でも1.4億円、2%インフレなら

- (3)公的年金、95歳までの総額8000万円 生活費いくら不足?

- (4)いつまで働く? 公的年金の繰り上げ・繰り下げは損益分岐年齢に注意

- (5)「一生モノ成長株」の選び方 20年保有で大きく増やす

- (6)米国債がインフレ時代の「シン・安全資産」 為替リスクには要注意

- (7)定年後でも間に合う 老後資金は「取り崩し」つつ増やす

*****************************

上記(1)~(8)記事の全てが参考になる訳ではないけど「インフレ時代では通貨価値が減価していく!」ことを再認識するには良い記事でした🤔

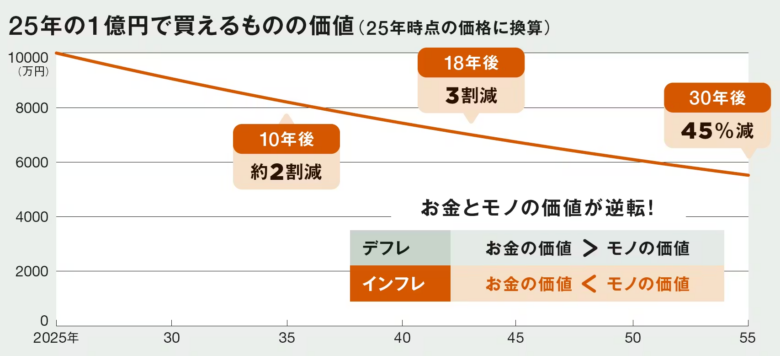

特に下図はインフレが視覚的に分かり易くインパクトあります!

↑ 上図にある通り、2%のインフレ率が続けば10年で約2割減、18年で3割減、30年で約45%減になります!

今後の日本で2%インフレが本当に継続するのか?という疑問はありますが、可能性がある以上は対応策を考えておくことが必要な時代になったと思います!

以前(2019年頃?)に「老後2000万円問題!」というニュースがありましたが、これは平均的な世帯が「(年金受給)-(生活費)」で 平均年齢まで生きるには 生活費が2000万円足りませんよ!という単純な話でした。

勿論、資金が足りない人は下図のように平均的な生活レベルより節約して、資金が多い人は生活レベルを上げれば良いだけの話です!

ただし、問題なのは2000万円問題はインフレ率を考慮していない事ですね!

単純に2%インフレの10年後には2割増しの生活費が必要になる訳で・・・えーと、複利10年で計算すると2438万円問題になるのかなw

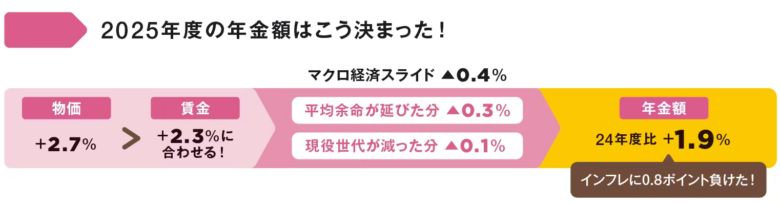

細かい事を言えば 支給年金もインフレに伴って上昇するのだが、マクロ経済スライド政策↓によって物価上昇率より年金上昇率は低く抑えられるので更に資金が足りない状況に😭

現役世代は給料の賃上げがあるので まだ頑張れるかもしれませんが・・・退職世代でインカムが年金のみだと詰みますね😣

ざっくり平均パターンで試算してみます🧐

まず65歳で退職して年金生活に入ると想定。

平均寿命が「男性81.09歳、女性87.14歳」みたいなので、だいたい83歳と仮定すると老後期間が18年間となります!

上図よりインフレ率が18年間続くと貨幣価値は3割減(物価は3割上昇)になります。

つまり老後2000万円問題は・・・複利18年で2856万円問題になります😱

えーと、ざっくり老後20年で3000万円問題ですかね😭

(今の20~30代は賃上げもあるし これから貯蓄していけば良いのですが、今の40~50代は現時点での貯蓄が無いと無理ゲーのような気がする・・・)

では 対策は何なのか?と言えば、年金(老後)生活に入るまでに3000万円貯めるになるのですが・・・

大多数の人は「生活のダウンサイジング(節約生活)」もしくは「65歳以降も働いて収入を得る」になるのかなぁ?🤔

でも私(ごんべ)は、根本的な問題は「インフレ上昇に負けない資産防衛(運用)」が出来るか?だと思っています👍

簡単に言えば、老後資金をインフレ上昇に負けないだけの資産運用益を上げることで解決します!

勿論 投資にリスクはありますが、極論の話で言えば拙ブログのタイトルのように「生活費を上回る運用益(減らないお財布w)」になれば資産は減らないので 頑張って資産運用のスキルを上げる意味はあると思っています😊

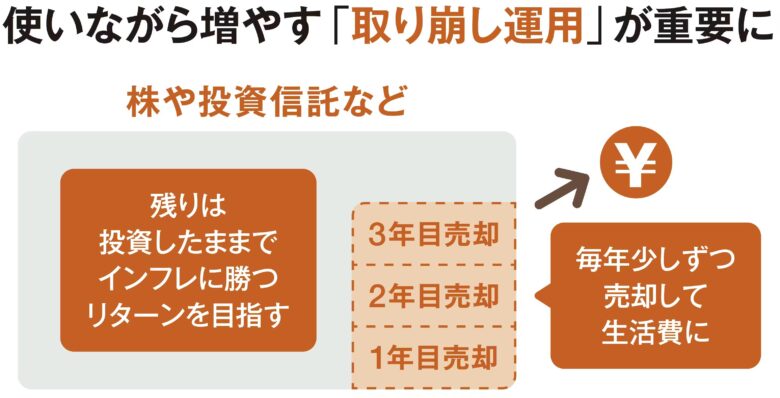

またシニア層では下図のように「使いながら増やす(取り崩し運用)」という難しい舵取りが必要になりますね🤔

↓ 下図は少しテクニカルな内容ですが、老後生活の「資産取り崩し期」に直面する悩みなのかもしれません🤔🤔🤔

( NISA枠が取り崩しの最後になると思うけど、やはり無配当の銘柄から取り崩すのが正解なのかな? )

↑ 私は今まで「取り崩す順番」を あまり考えた事無かったので ちょっと新鮮かもw

確かに個別株で株主優待がある場合は、売却の順番は最後になるのかな?

「ごんべPF」では「投資信託→個別株→債券」という順番に売却が良さそう🤔と考えたけど、税金を考えたら「NISA枠」を最後にするのが良いよなぁ・・・

うーむ、今のところ

「投資信託(特定口座)」→「個別株(優待無し)」→「債券」→「個別株(優待有り)」→「投資信託&個別株(NISA枠)」

で良いかな?となりました!

為替や経済状況によって売却の順番は変わると思いますが、今後に向けて考えておいた方が良いと思いました👍

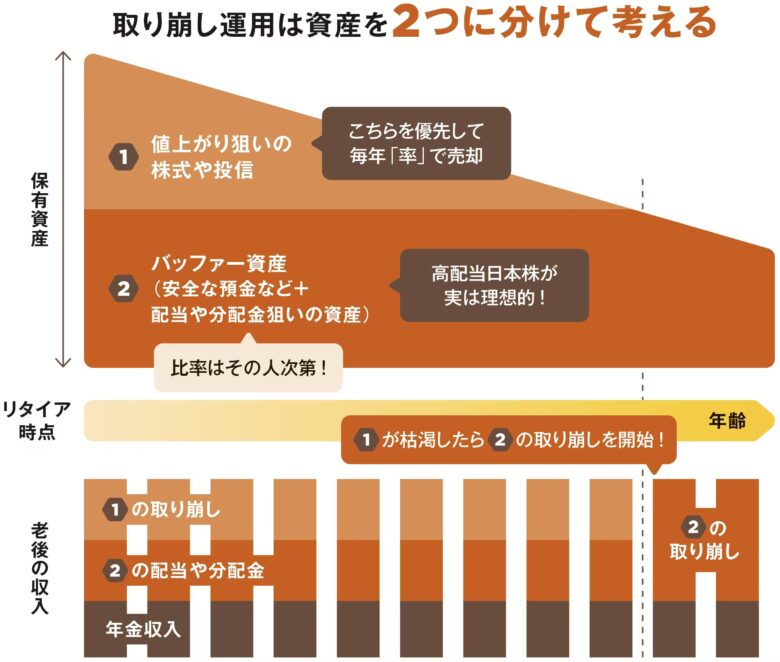

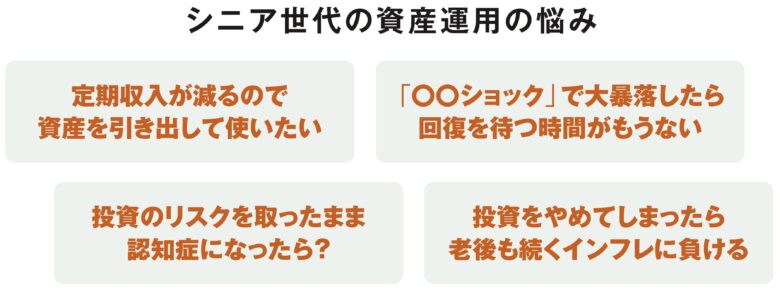

↓ シニア世代の悩みは下図ですね!

特にリスクとリターンのバランスについては本当に悩ましいところだと思います。

↑ 大暴落について考慮するのは本当に難しい!

歴史的に見れば 下落が長く続いたのは1980年以降では、ITバブル崩壊・リーマンショックくらいかな🧐

あの有名なブラックマンデーでも2年で戻ったし、コロナ暴落も2年くらいですね。

下落スピードが急で深ければ戻りも早いので、だらだら下げ続けるより良いのだが・・・たぶんメンタルは死にますねw

株価の下落耐性がある高配当株が良いのは確かに同意しますが、業績が低迷しても高配当を維持できるだけのキャッシュリッチ企業でないとダメかもしれん🤔

独り言

個人的に悩んでいるのは、「年金生活に入ってからPFを変更するのか?」もしくは「年金生活に入る前にPFを変更するのか?」 があります。

今のところ年金生活に入る前にPFの変更を完了して、万全の体制で年金生活に突入したいと考えていますw

ここ数年の株式相場が調子良いので勘違いしそうですが、株価が下がる年もあるのよね。

インカムが限定的なシニア層はパフォーマンスを犠牲にしてでも、ディフェンシブ(配当重視)になる事は悪いことではありません!

( 問題は本人がディフェンシブだと考えたPFが、実際に相場下落時ではディフェンス機能が発揮されなかった場合かな😱)

やはりインカムゲイン(金融所得)をベースに生活費の予算を組むことは合理的だと思うし、シニア層では資産運用の基本だと考えます👍

インフレが今後も2%が続く可能性って・・・むしろ今までのデフレが異常すぎて

2%以上になる可能性のが高いでしょ・・・

そもそも最低2%のインフレを持続させるのが国のあるべき姿なのに。

どれだけ脳天気なんですか

あかいろ様

コメントありがとうございます。

煽るつもりはありませんが、日本でデフレが30年近くも続いた要因(構造的な仕組み)を考慮したら、今後もインフレが継続すると考えれる方が「能天気」だと思います😓

今でもネット掲示板などを見ると、高市政権の積極財政には否定的なコメントの方が多いです。

そして今後に再び財務省よりの政権になれば、緊縮財政に逆戻りなると考えるのは投資をしている人の「リスク管理」として当然です。

あと、インフレ経済が全て好ましい訳ではなく、ディマンドプル型とコストプッシュ型は分けて考える必要があると思っています。

このままコストプッシュ型の2%インフレが10年も続いたらと考えるとゾッとします😰