インフレとNISA口座

こんにちは、ごんべ@インフレとNISA口座!です。

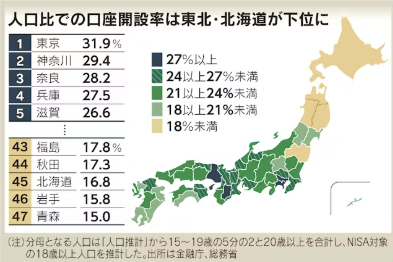

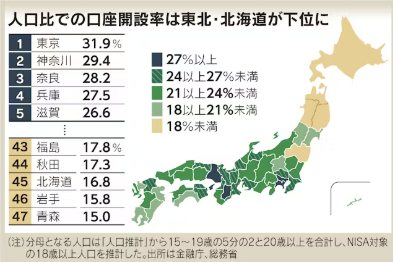

最近はウォッチしていなかったNISA口座の開設数ですが、日経の記事↓を見る限りあまり伸びていないようです。

NISAは地方で伸び悩む東京は開設32%・青森15%、高齢化や情報格差

https://www.nikkei.com/article/DGXZQOUB0995G0Z01C25A2000000

↑ うーむ、興味深いのは かなり地域差がある事かな🤔

首都圏近郊が高いのは理解できるのですが・・・ここまで地方との差があるのはイマイチ理由が分かりません!

地方は金融機関のセミナー開催などが少ないので、NISAの話題に触れる事が少ないのが要因なのか?

それとも地域性で考え方の違い(元本毀損を嫌う!現金しか信じない?)もあるのかな?

基本的には「保有資産の金額」と「NISA口座」の相関係数が高いと思いますが・・・なんか納得いかんw

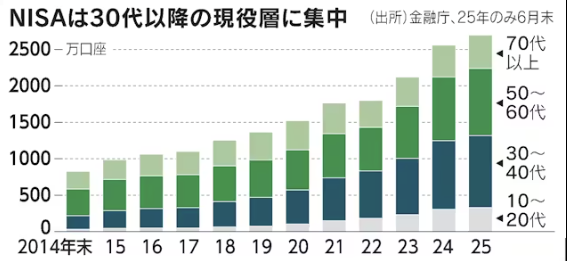

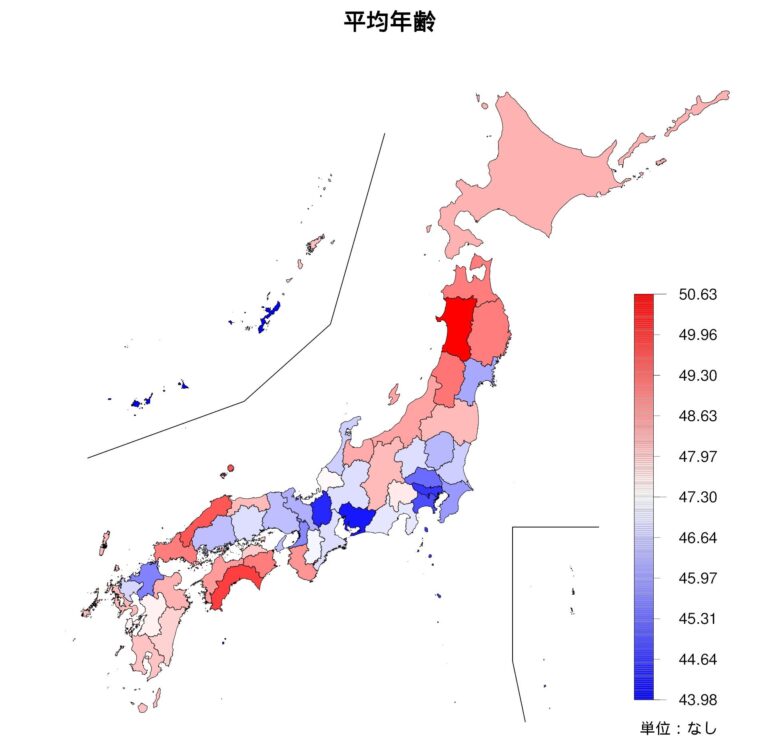

↓下グラフのように「年齢による差」は理解できます!

30代~50代がしっかり伸びているのは想像通りです🤔

↑ NISA口座を利用することで必ず儲かる訳ではないのですが、税金が発生しないので「効率よく儲ける」ことは出来ます!

そして基本的には長期投資を推奨なので、特に30代でNISA口座数が伸びているのは良い傾向ですね👍

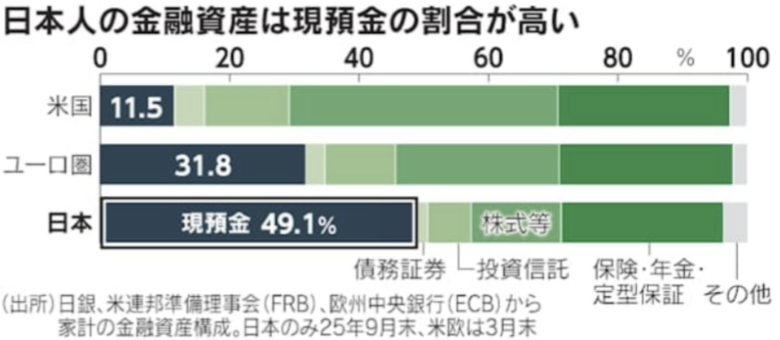

問題は下グラフ↓にあるように、現預金比率が高い(約半分)状態が継続されている事!

これはインフレ経済を想定した場合に、かなりマズイのでは?

↑ 米国が正しいとは思いませんが、せめてユーロ圏くらいまでは現預金比率が下がっても良いんじゃね?

デフレ経済下では「現金で保有」が正しかったのですが、インフレ経済下では「現金の価値は減価」します。

さすがに日本で30年近くデフレ経済下で生活していると、「デフレ脳 → インフレ脳」に なかなか切り替える事は難しいのよね🤔

独り言

しかし、何をしたら「現預金→株式・投資信託」にお金が動くのだろうか?

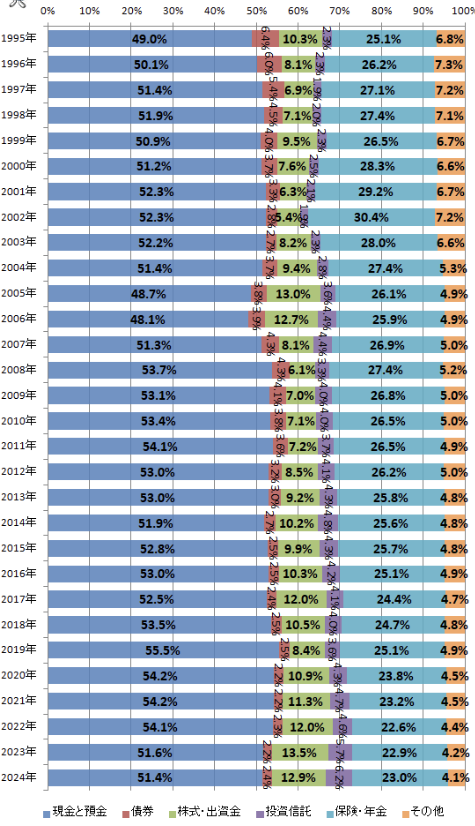

昨年(2025年)の日本人の金融資産は、2006年以来の18年ぶりに現金比率が50%割れになったので、多少は現預金から投資に資金は動いているようですが・・・

※↓ 2024年までの金融資産の割合

うーむ、新NISAが2024年1月から開始された事を考えると、新NISAの影響で現金から投資へ動き始めた!と判断して良いのかな?

今後のデータを注視したいと思います🧐

↓ 年齢によるNISA口座の違いは、マップ化して対比すると納得感がありました!

ふむ、という事は やはり平均年齢によってNISA口座に偏りがあるのかな。

確かに既に年金生活している人が、新たにNISA口座を開く事は無いよなぁ・・・

とはいえ地方にも若い人はいる訳で・・・

情報リテラシーの差という結論になるのかな🤔

↓ ネットで見たのですが、

・NISA口座の保有割合は5人に1人

・NISA口座の稼働数は8人に1人

・年間360万円枠を全て埋めている人は92人に1人

みたいです。(ソースは確認していない😓)

「ごんべ家」は 夫婦でそれぞれ年間360万円のNISA枠を ほぼ埋めている↓のですが、NISA枠を使い切っている人は意外と少ないのね🤔

(今の相場が高値圏と判断してNISA枠での投資ペースを下げている人もいると思うし、私も昨年途中まではそう考えていました🧐)

※ 昨年は投資信託の締め日が株式より早いのを失念していて、NISA(成長投資)枠を少し残してしまった😭

基本的に、インフレ経済下では「貨幣価値が減価」するので銀行預金は目減りします!

何が正解なのかは分かりませんが「インフレ対策として資産運用する」のであれば、まずNISA口座枠を利用するのが合理的な戦略だと考えます👍

株式(投資信託含む)や金などに資金移動しておけば絶対大丈夫という事は無いのですが、分散することでリスクは抑える事はできます。

例えば、日経指数(TOPIX等)を購入していれば、直近の数年間ではインフレ負けするような事態にはなっていません👍

インフレ経済下では日本政府の財政状況は相対的に改善されます!

政府の黒字は民間の赤字なので、インフレによる通貨の減価(インフレ税w)は 国民(銀行の預金者)にとっては損失となります😱

高市政権では 積極財政(インフレ政策)を宣言しているので、国民はインフレ対策をしたら良いだけ!と言えなくも無いのですが・・・🤔

極論かもしれませんが、生活が苦しいと言っている人は「インフレ税に気付いていない人」もしくは「インフレ対策が出来ていない人」になるのかも😓

( インフレ対策として個別株を購入したのに、株価が下がってマイナスになった人はご愁傷様です😭)

高市政権が継続する限り、今のところ「積極財政(インフレ政策)」の可能性が高いので 投資を勉強するには良い機会かもしれません。

積極財政では「名目GDP」が増えるので、過去の株価との相関係数を見れば「株価が上昇する確率が高い」事が分かります!

今は税制面で有利な「NISA」があるので、これを利用して投資(資産運用)をするのがインフレ対策として良さそうに思うのですが・・・NISA口座数が増えていかない理由がイマイチわかりません🤔

まぁ銀行の円預金の金利も上昇してきたので、インフレ負けするけど「投資で絶対損したくない人」は定期預金でも良いのかな😓

でも 同情する余地があるのは、日本はあまりにも長い期間デフレが続いたので、インフレがどういうものなのか?という理解が追いつかない人がいる事ですかね🤔

かくいう私も「デフレ脳」から「インフレ脳」に切り替わっているとは言い切れない!😱 ので偉そうな事は言えません🤣

幸いなことに、デフレ経済を含む過去10年程度を振り返っても「ごんべPF」の投資成績がマイナスになったのは 2018年だけです!

(2018年はクリスマスショックに巻き込まれてマイナスに沈みました)

今のところ なんとか「デフレ経済 → インフレ経済」に上手く対応できているのかなと思います😊

年齢的にも「大負けが許されない状況」になってきたのでリスク管理を忘れずに資産運用をしていきたいと思います👍

2024年のデータですが300万以上投資された口座が144万口座です。

満額となるとおそらく成人の1%強だとおもいます。92人に1人はだいたいそんなもん。

花とおじさん様

コメントありがとうございます!

やはりNISAで満額投資している人は1%くらいなのですね🤔

給料所得の上位1%なら年収2000万円超えると思うし、

あの有名な野村総合研究所の富裕層の定義で金融資産1億円~5億円は153.5万世帯(約3%くらい)です。

そう考えると、NISA満額投資が1%という数字は少ないと感じたのよね。

まあ富裕層になると実物不動産投資をしている人も多いと思うし、株式投資も「信用」使ってレバ運用している人も多いので、NISA枠で縛られるのを避けてるのかも🤔

私はNISA枠で「合法的に無税」にしたいのでマストで活用しますw