インフレ対応@資産保全

こんにちは、ごんべ@インフレ対応の資産保全!です。

ドル円が154円を超えてきましたが、「内外価格差 & 円安継続」から日本でもコストプッシュインフレがしばらく続きそうです!

「コストプッシュ」「デマンドプル」どんなインフレだろうが物価上昇するわけで、インフレに負けない資産保全が重要になります。

インフレ下で資産保全をするためには、どのアセットにどれくらいの資産を保有したら良いのか?

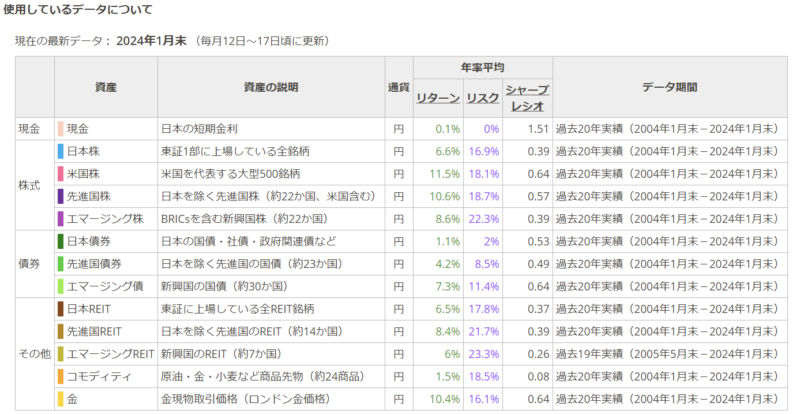

とりあえず過去のデータを見て、各アセットの期待リターンを見ておきます🤔

(個人的にはコロナ禍以降のデータは異常値だと思うけど・・・まぁ20年間の平均で見れば誤差範囲になるのかな?)

【 myINDEX 】↓さんのサイトから過去平均リターン(20年の実績平均)を利用させていただきます。

https://myindex.jp/user/myaa.php

********************************

以前は「米国株式の期待リターン」は8%くらいだったと記憶しているのですが・・・10%超えるのね😱

「未来は過去の相似形」と考えているのであれば、過去データを利用するのは意味のあることだと思います。

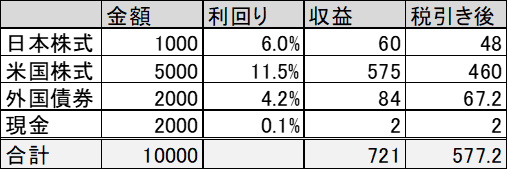

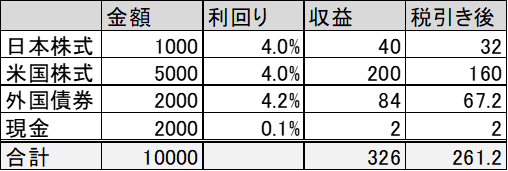

資産1億円のアセット・アロケーションで考えてみる

資産1億円でアセット・アロケーションを考えてみたけど・・・下表↓になりました。

(日本株10%:米国株50%、外債20%、現金20%)

※ 税金は簡易的に20%で計算しました。

★ 現金(日本円)が20%くらいで、債券も20%で、日本株が10%で、残り50%が米国株というアセットです。

現金を20%にしたのは、以前に書いたブログで

「インフレ率を2.0~2.5% で想定すると、リスク資産を80%程度にしないと資産保全が出来ない」という結論だったので

現金比率を20%にしました。(その時のリスク資産の利回り4%の想定でしたが・・・)

上表↑より、利回り益(税引き後)は577万円なので「インフレ率5.77%までは資産保全が出来る」ということになります!

うーん、過去(20年間の実績)平均の利回り(パフォーマンス)で考えると、株式の利回りがかなり高くなるので「シミュレーションとして適切なのか?」と疑問が残りますが・・・🤔

まぁ過去平均に文句を言ってもしょうがないですねw

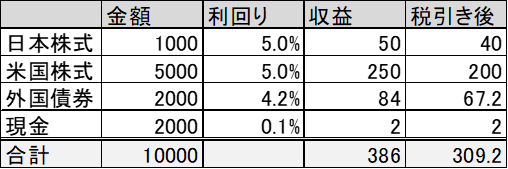

利回り4~5%で再考してみる!

やはり株式の利回りは4~5%程度で考えるのが現実的なのかな???

(何のための過去データなのか!という話しですが・・・まぁ現実的な数字も必要だと思うので)

という訳で【 株式利回り5% 】では下表↓になります。

**************************

そして【 株式利回り4% 】では下表↓になります。

****************************

日本のインフレ率が今後も2.5%を想定するのであれば、上表↑の株式利回り4%が資産保全できる最低限のアセットですね。

まぁ日本の現状でインフレ率2.5%が継続することは非現実的だと思うので、逆説的になるけど上記アセット・アロケーションで「株式利回り4%」で運用できればインフレに対して資産保全が出来ると言えるかな🤔

資産保全は「分配金4%」でも良いんじゃね?

総資産の80%をリスク資産にした場合に「利回り4%」でインフレ負けしないのであれば、値上がり益(キャピタルゲイン)を狙わないで「配当金・分配金(インカムゲイン)が4%」で良いんじゃね?

と思ってみたりw

(※ 私の場合は資産形成期はほぼ終了しているので、インカムゲインがメインで良いかなと)

***********************

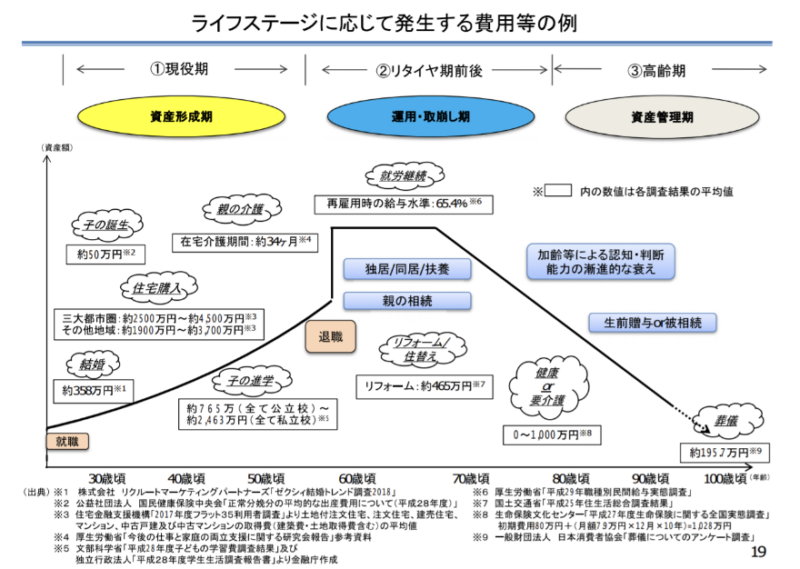

↑金融庁の資料ですが「リタイヤ期前後」というステージがあるのね🤔

(明確な定義は分からんけど、再雇用期間をイメージしているようです)

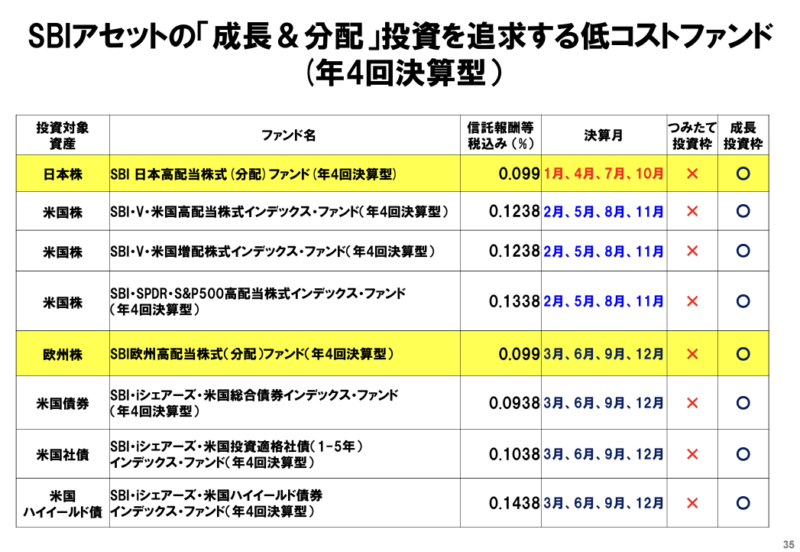

利回り4%は「FIRE」の影響でいろいろと記事をみますが、今ならSBI証券の「低信託報酬シリーズ(?)」が0.1%前後まで下がったので、投資信託の「分配金あり」で老後のアセット組むのも悪くないかもと最近思い始めています。

(投資信託のメリットは、「ほったらかし投資」に適しているので老後のアセットで適しているかなと)

上記↑の「日本高配当株式」「S&P500高配当株式」「欧州高配当株式」でPF(ポートフォリオ)を組むと

毎月分配金が入ってくるようになるのよ。

(この毎月の分配金は老後に魅力だと思うのだが・・・実際どうなんだろ?)

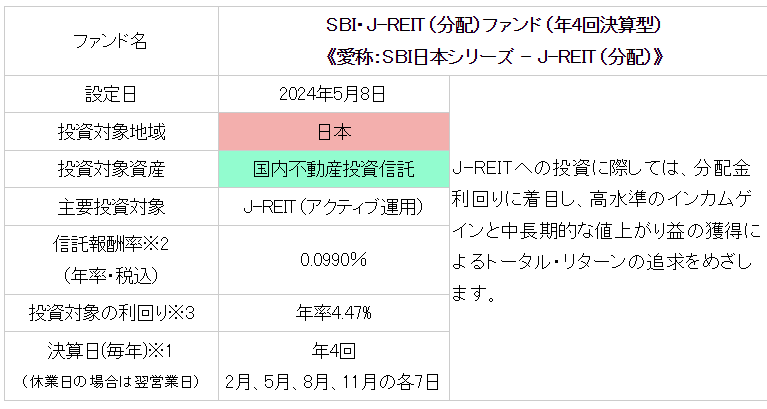

配当(分配金)をメインに考えるのなら、為替変動が無くて株式より低ボラティリティの「J-REIT」↓のファンドを組んでも良いですね!

**********************

以前はそこまで本気で書いていなかったのですが、日本株と欧州株については「プロがアクティブ運用」するわけで

冷静に考えれば、私(個人)が運用するより「明らかに勝率が高い」と思うのよね🤔

分散という観点からも「米国・欧州・日本」と「地域分散」は出来るわけで、信託報酬0.099%なら真面目に良いんじゃないかな?

と思い始めています。

独り言

投資信託のメリットは色々ありますが・・・個人的には「ほったらかし投資」が出来るのが魅力ですね。

「私生活の充実」を考えると、投資にかける時間を削減できる「ほったらかし投資」の優先順位は上がるわけで、

60歳が近づくにつれて「もう他人が売買してくれる投資信託で良いんじゃね?」と思うようになりました😓

老後の生活を「予算化」する場合は「配当・分配金」に魅力があるのですが、ある程度資産に余裕があれば定期売却を利用する方がメリットが大きいのよね。

まぁ60歳まで少し時間があるので「資産の増減」もあるだろうし、のんびり考えていきたいと思います!