資産運用と株主優待@アラフィフの場合

こんにちは、ごんべ@資産運用と株主優待!です。

台風の進路が予想しづらく お出かけ中止になったので、資産運用と株主優待について「ごんべ家」の考え方を整理してみました🫠

資産運用の目的は人それぞれで、リスク許容度も人によって違うと思います。

(老後資金、子供の学費、家の購入資金、等々)

といっても大多数の人にとって資産運用は 最終的に「老後資金」がメインになるとは思いますが・・・😓

ごんべ家(アラフィフ)の場合は「家持、子無し」なので、現時点での資産運用の目的は「老後資金」になります。

(広義では資産運用の目的は「インフレヘッジ」になるけど😏)

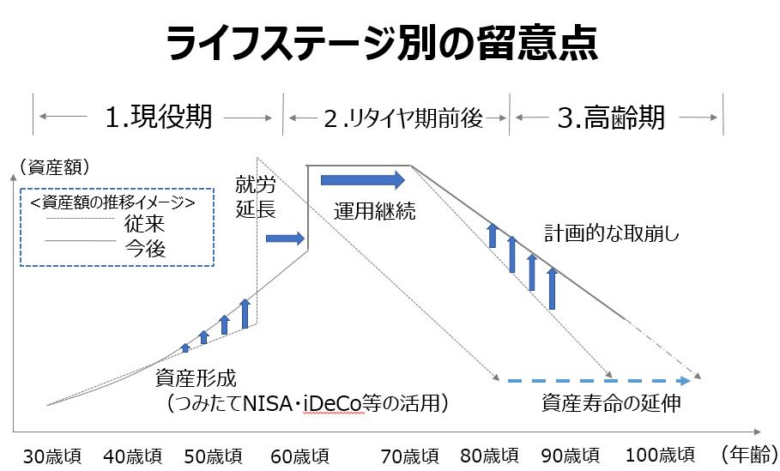

そして、ライフステージ↓としては「資産形成期」というより「資産維持期(運用継続)」になりつつあります。

※出所:金融庁 「高齢社会における資産形成・管理」(令和元年6月3日)

最近思うのは ライフステージは「年齢」というより「資産額」で考えた方が良いのかなと🤔

(年齢が若いほど不確実性が増すのですが、50歳くらいになれば不確実性はかなり減ります!)

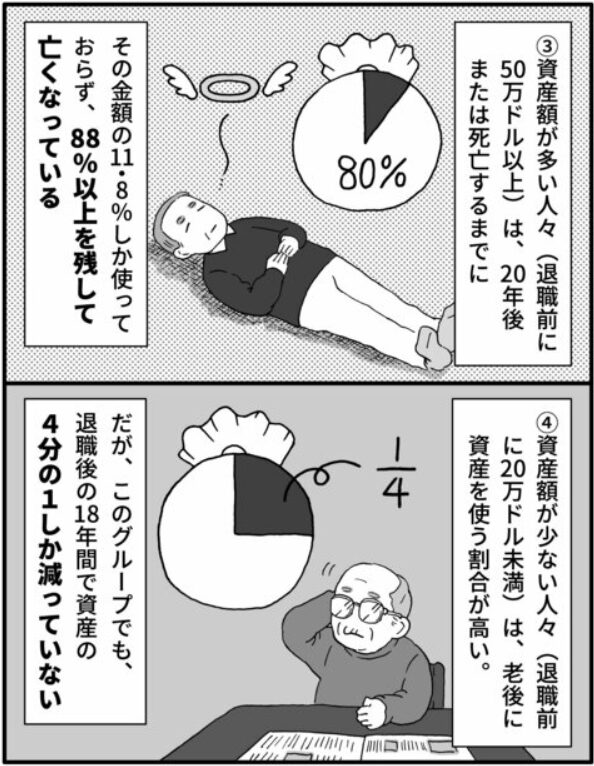

そもそも下図↓の様な現実もあるようなので、資産がある程度貯まったらリタイアに向けて準備することが必要だと思う!

(たぶん外国のデータですが、日本も同じようなものだと思う)

※ 金融庁はこの辺のデータをしっかり集めて、もっと国民に啓蒙したら良いと思う。

メディアが過剰に「将来不安」と「貯蓄」を煽るので、お金使わない人が多すぎるのでは?

結果として日本は経済(お金)が回らないような気がします🤔

***************************

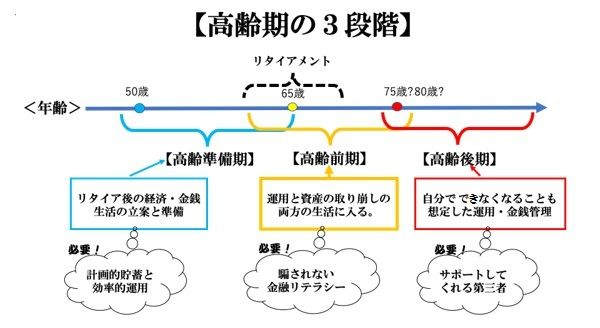

さて老後の準備ですが、私はアラフィフなので下図をみると「高齢準備期」になるようです!

※ 私は60歳からの「年金繰り上げ受給」を考えているので、上図より5歳前倒しになるのかな?

高齢準備期として実行していることは、

60歳からの「資産取り崩し期」に向けてアセット・アロケーション&PFを変更(分配金ありのファンドを増やす!)しています👍

(60歳から「年金+配当金等で500万円(税込み)」を目指しています)

※ 分配金なしファンドの定期売却の方が 運用効率が良いことは重々承知の上での「分配金あり」ファンドを増やす計画です😓

利回りを考える!

コロナ禍以降の急激な株価上昇で、想定利回りを楽観的に考えている人が多いですね😓

ちなみに私の場合は「長期で利回り4~5%」の運用が出来れば御の字だと思っているのですが・・・

コロナ禍前までは3%でも良いと思っていたので、私もかなり楽観的になっているかもしれません😏

ブログ開設当初の資産運用(日本株)の目標はスイングトレードで「年率10%」だったのですが、最近は長期投資に切り替えてTOPIXを上回る成績が目標になりつつある🤔

資産運用について、株式に全振りする人と、他のアセットにも分散投資する人では想定利回りは違うと思います。

私の場合は「株式・債券・コモディティ」へ分散投資するとして、今後10年後までの平均利回りは年4%(税込み)位で良いんじゃないかな🤔

と思っています。

(コロナ禍以降に株価が上がり過ぎたので、今後の数年間はパフォーマンスが悪いと思っている)

ざっくり1億円の資産があるとして、資産運用に回すのは7000~8000万円くらいですかね?

(※ 今後に日本が金融緩和を止めるのであれば、日本円キャッシュを増やす(30%位?)予定です)

利回り4%として計算すると、金融所得が280~320万円/年額(税込み)となります👍

年金(保険含む)等の受給額が200万円/年額くらいとして、金融所得と年金等を合算すると500万円(税込み)くらいになるので老後資金としては目標達成となります🫠

「ごんべ家」の場合は、米ドル建て資産が多いので常に「為替リスク」があるのですが・・・逆に言えば、日本円で4%の利回りになる金融商品は「株式」くらいしかないのよね😣

「為替のリスク」と「日本株のリスク」を天秤にかけると、長期的(10年後~)に考えれば為替リスクの方が低いんじゃね?(円安を予想)と考えています。

つまり4%の利回りを考えると、為替リスクを受け入れて「米ドル建て資産で利回り4~5%」位を目指す方が合理的という結論です!

(※ 10年間 × 利回り5%=50%の資産増加に対して、10年後に為替がドル円が -50%≒80円になっている可能性の方が低いというロジック)

日本株については、コロナ禍後に株価上昇したのですが・・・日本株の実力というより円安の影響が大きいと思っています。

(※ 円安以外にも地政学的なメリット(中国から日本への投資マネーの資金移動)もあったと思う)

今後も政府(Z省)が緊縮財政をして、日銀が「経済データ」を無視して利上げをするのであれば、株価はマイナスになる可能性の方が大きいと思うのだが・・・どうなんだろ?🤔

一方で今まで利益を従業員に分配(還元?)しなかった日本企業の「財務体質」は かなり良くなっているので、今後の日本経済がたとえ低成長でも「配当を払える」だけの体力はありそう。

そして以前より投資家が「配当」にフォーカスしているので、配当性向を下げられない企業が多いと思う。

という訳で、日本株にはネガティブ要素が多いのですが、大幅にマイナスになる要素も少ないので「配当期待(4%くらい)」での投資がメインになります。

ちなみに「ごんべ家」の資産運用は「キャピタルゲイン目的:米株」「インカムゲイン目的:日本株」と分けて考えています👍

株主優待を考える

株主優待は日本独自の制度?みたいで外国人からは不評ですが、逆に言えば「日本在住」の人だけがメリットを享受できるお得な制度とも言えます👍

株主優待の内容について「自社商品・自社サービス」を提供する内容であれば、「会社・株主」の双方にメリットがあると思うし持続可能な内容が多いと思う。

個人的には、実際に株主優待を利用するのであれば「優待込の利回り」で株価を考えても良いかなと!🤔

ざっくりと「ごんべPF(日本株)」の保有条件(長期)として

・老後に向けて「旅行・グルメ」の株主優待がある企業!(優待を利用するのに「立地・価格」で使い勝手が良い事!)

・長期保有優遇制度がある企業(長期保有前提でお得感(優待利回り)が増す)

・「配当+優待利回り」で安定的に4%以上で検討!(長期保有優遇を含める)

上記で考えています。

現状は、上記の条件に合致していない株式を保有していますが・・・60歳に近づくにつれて整理していきたいと思います!

(長期的な視点で「増配」によって配当利回りが4%になることを期待している銘柄もあるのよねw)

一般的には「配当利回り」にフォーカスして「累進配当」や「DOE」で銘柄選別をしているので、株主優待の利回りも加味して銘柄選別するのは時間的な余裕が出来る老後に向けて重要かもしれん👍

独り言

日銀の「利上げ姿勢」が鮮明になったので、今後の日本の株価は厳しい事になるかもしれません。

(過去に日本経済の腰を折ったことが複数回あるので、今後もやらかす可能性が高いと思っています😓)

短期的には円高トレンドに入ったと思うので、下値をドル円135円(オーバーシュートで130円)くらいで考えています。

もちろん、深めのリセッションにならない事が前提です!(米長期金利が3.5%くらいかな?)

そして世界的に見れば、日本は「低金利」な国なので、長期的には「円キャリートレード」の復活はあると思う!

(今は「ドル:メキシコペソ」「ドル:ブラジルレアル」等のドルキャリートレード(つまりドル安)になっているという噂)

円キャリートレードの復活が、数か月後なのか?数年後なのか?分かりませんが、日本が円安になりやすい環境なのは間違いなくて日本企業の国内回帰は難しいと思う。

(よほど政策的な配慮(リパトリ減税・財政支援等)が無ければ無理でしょう)

原発再稼働して貿易収支を改善させるだけでも、だいぶ円高要因になるのですが・・・政治的に期待薄ですね😱

今後は米大統領選後の「トレンド」を見てから判断することになるけど、もし円高トレンド継続になるようであれば「米ドル資産を売却して円資産に戻す(いわゆる円転)予定」でいます!

現状の「ごんべ家」のドル建て資産は73%くらいなので、50~60%程度になるまでドル建て資産を売却ですね。

(大統領選挙に米株高になった場合が悩ましいのですが・・・年末くらいに判断します!)