ごんべ家の「アセット・アロケーション」

こんにちは、ごんべ@アセット・アロケーション公開!です。

今年に入って、2月、3月と米株を利益確定したので、アセット・アロケーションの「米ドル株式」の比率が少し下がりました。

2024年に入ってからのアセット・アロケーションの変遷は下図↓になります!

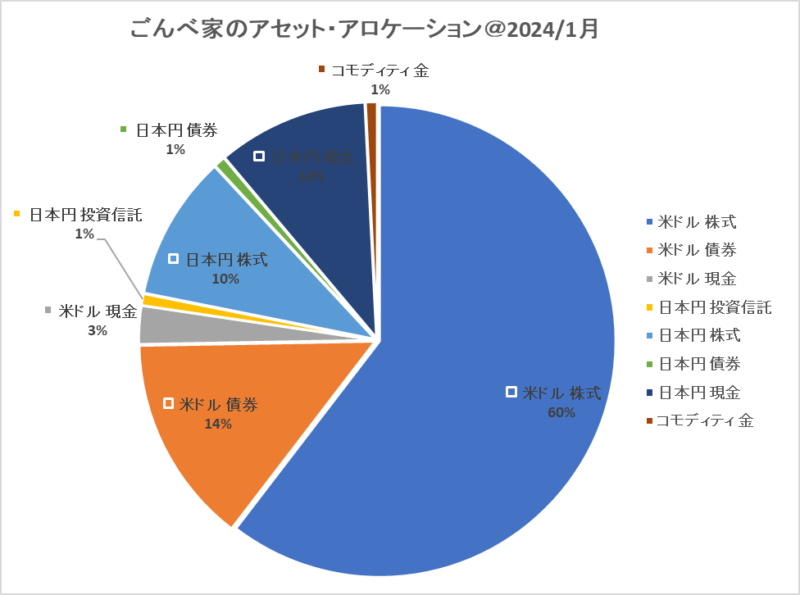

2024年1月のアセット・アロケーション

↓2024年1月(過去最高の資産残高)

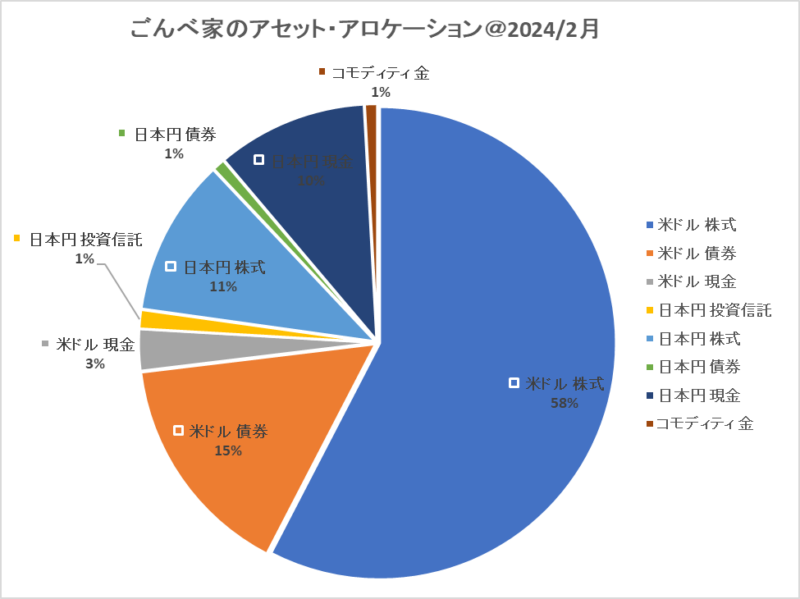

2024年2月のアセット・アロケーション

↓2024年2月(米ドル株式を利確)

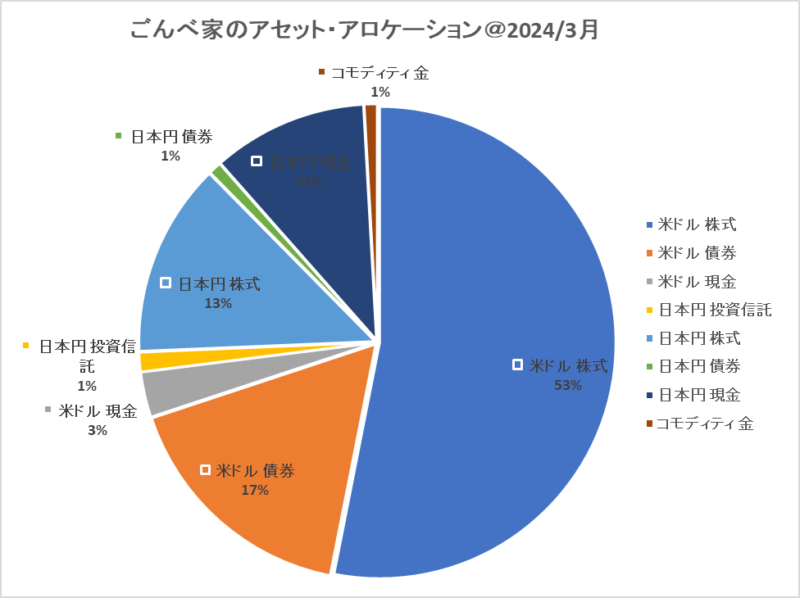

2024年3月のアセット・アロケーション

↓2024年3月(米ドル株式を利確)

**********************

米ドル株式の比率が増えすぎたのと「米国株価も高値圏&円安」ということで、2月、3月と複数に分けて「利益確定」しました。

(※ 有名どころのCEOが株売却(利確?)したニュースが多かったので、「ごんべ家」も10~20%を利確しようかと!)

現状でも通貨比率(米ドル:日本円)は「73%が米ドル資産」なのですが、日本円で投資したいと思えるアセットが無いのよ😓

・日本株 :日銀が利上げしたら株価は暴落すると思っているので、ここから投資額を増やそうと思わない!

・日本国債:利回りが「インフレ負け」している時点で問題外!

・現金 :インフレ時には「現金比率をなるべく少なくする」ことが正解と考えると、10~20%は適当範囲かなと。

※ 定期預金の金利が0.02%(銀行店舗)ほぼゼロなので、個人向け国債(変動10年)を「現金」というアセットのつもりで保有するのは良いと思う!

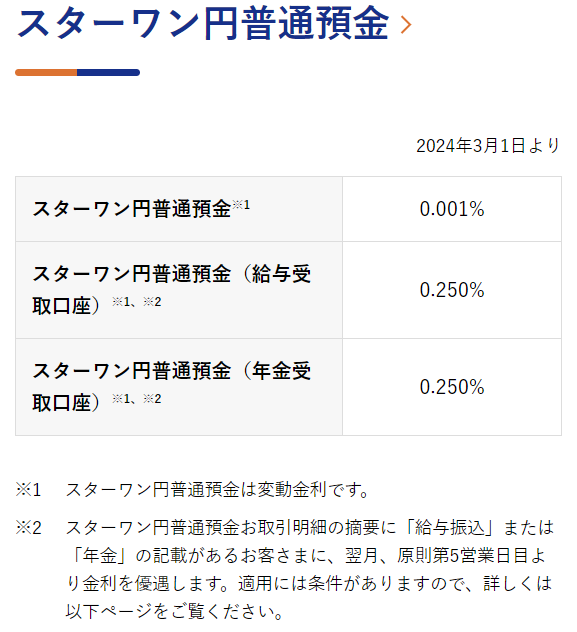

ちなみに普通預金では、条件(給料振込、年金振込)あるけど「東京スター銀行」↓が 0.25%なのでお得です!

https://www.tokyostarbank.co.jp/rate/en_commission/

***********************

私は定期預金などの「金利」については、下記サイト↓を参考にしています!

( 膨大なデータが纏められていて、過去データからの推移も見られるのは素晴らしいです!)

http://yokinkinri.web.fc2.com/index.htm

10年以上前からお世話になっております!

・特に「1週間定期」「2週間定期」の活用方法については大変参考になりました!

今後のアセット・アロケーションについて

日本円での「投資先」については「株式」以外の利回りがゴミなので、どうしたものかと。。。

まぁ苦肉の策じゃないけど、個人的には「利益確定時に強制的に日本円になる商品」は 日本円としてのアセットと考えることにしているので、投資信託は外国株に投資していても「日本円アセット」にしていますw

という訳でNISA枠を投資信託で埋めると夫婦で「3600万円」分の日本円アセットが誕生することに😱

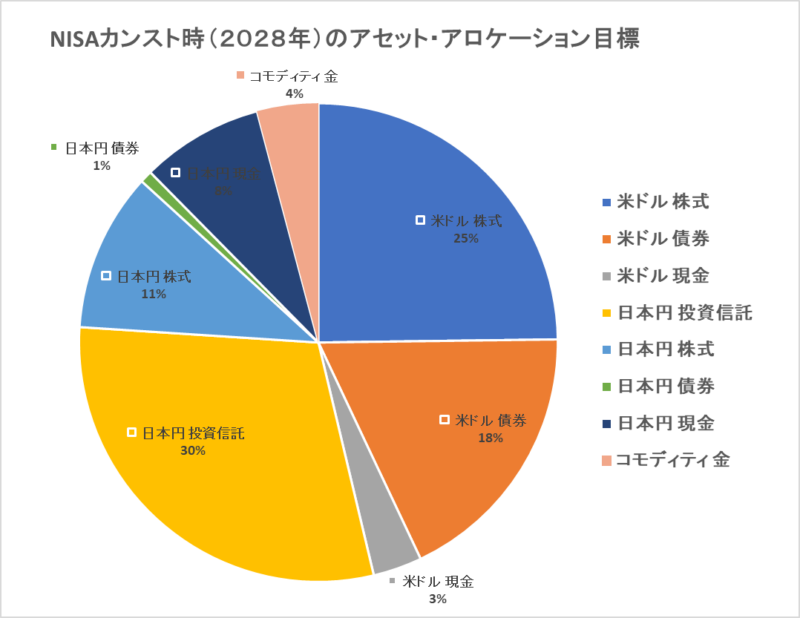

NISAカンスト時↓のアセット・アロケーション予想(目標)

現状のアセット・アロケーションから、「米ドル株式を売却」→「日本円投資信託を購入(NISA枠)」という資金の流れになる予定です。

「米ドル:日本円」の比率も良い感じになるし、このアセットで「年金+配当金・分配金」が500万円になるように調整ですね!

独り言

いろいろとシミュレーションしているのですが

60歳以降に不労所得500万円(年金200万円+配当金300万円)にするのは結構大変なことが解りましたw

(ざっくりと「配当・分配金」で300万円必要なのですが、現状で210万円くらいなので残り90万円増やさないと😓)

そもそも、「配当・分配金で300万円」というのは結構ハードル高いのよね!

「利回り3%」で計算してもリスク資産が1億円欲しいわけで・・・

なんとなく「リスク資産で 配当利回り3%は現実的な数字で実現可能!」だと思っていたのですが、甘かったかもしれんw

勿論、PFを「分配金あり」で「高配当系のファンド」を多め保有したら実現可能なのですが、NISAで「分配金なし」のファンドを組み込むと一気に厳しくなります😱

(そもそも「分配金なし」を定期売却したら良いだけで「分配金ありに拘る必要があるのか?」という基本的な問題はあるのですが・・・w)

例えば、JT株を大量購入したら簡単に配当利回り3%になるのですが・・・私にはリスクが許容できません!

※ 日本株では、NTT株が「事業の安定性」と「成長性(期待値)」と「配当」のバランスが取れていると考えているので、NTT株を増やして日本株の配当を増やすのは有りかなぁ🤔

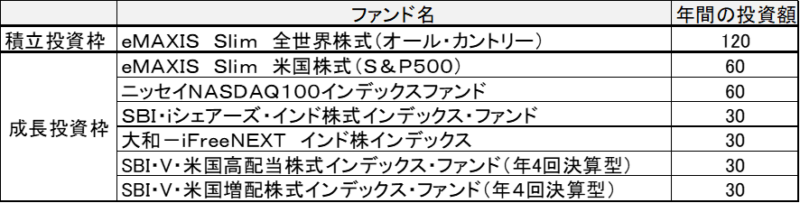

★ NISA枠は下図↓のファンドに投資する予定なのですが・・・「分配金あり」のファンドが少ないので、現状の「米国株保有」の時より「配当・分配金」が減るのよね😰

↑今年(2024年)は上記で積立する予定ですが、来年からは「分配金あり」へのシフトが必要かもしれん。

候補としては「投資信託」から分配金がある「ETF:1655」↓に変更しようかな。

・1655:iシェアーズS&P500ETF

◎ 不労所得500万円の実現に向けて

・投資先を「分配金なし」→「分配金あり」へ切り替える

・投資(積立)金額を引き上げて「資産総額(配当総額)」を増やす

・企業が「増配」して、何もしなくても配当金が増えるw

等々があります。

うーむ、なんだかんだで「特定口座」で「 VYM」を増やすのが正解かな?

つまり「もう少し仕事を頑張って投資資金を稼ぎなさい!」って事ですかね🤔

まぁ60歳までには少し時間があるので ゆっくり考えよう!

ごんべさん、おはようございます。はしQです。

ごんべさんのタイトルにも書いてある「不労所得で500万円」は当方の一つの目指すべき道しるべとなっていますが、なかなか難しいなあと感じていました。配当+年金だとほぼ定収があるようなものですから取り崩しなく老後が過ごせる、しかも月平均40万の生活費とはかなりの水準ですよね。本日の内容を拝見して、不労所得はバッファー扱いで原則定率切り崩しを詰めていくことに

しました。まあラフな計算では、100歳まで生きても全然大丈夫でしたから、ゆったりとした気持ちで配当金の積み増しの日本株で実施していきます。参考になりました。

コメントありがとうございます!

老後に実際どれくらいの生活費がかかるのか?は未知数なのですが、時間がとれる分だけ「旅行・グルメ」等々で現役世代より費用が増えそうかなとw

勿論、心身ともに健康であることが前提ですが・・・。

生活費は月30万円で、旅行等の費用が月10万円というイメージかな。

コロナ禍前までは「不労所得400万円」で考えていたのですが、コロナ禍後のインフレで生活費が2割くらい上昇すると考えて「不労所得500万円」としています。

当初は「日本はすぐデフレに戻る」と思っていたのですが、海外の影響(内外価格差)から価格が均衡するまで「マイルドインフレ」が継続すると意見変更です🤔

「高配当系」に資産配分したら「不労所得400万円→500万円」は可能だと思うのですが、インフレ経済を考慮するともう少し「成長系」で資産運用した方が良いかのかな?

というのが悩みどころです。

具体的には「S&P500」→「SPYD」にしたら不労所得はクリア出来るのですが、インフレ経済では「S&P500」で資産運用した方が資産効率は良いのよね。

折衷案で「VYM」で「配当と成長」をバランス良く運用するというのが現在の考え方です👍