40~50歳代「平均貯蓄額」と「中央値との差」

こんにちは、ごんべ@平均貯蓄額と中央値の差!です。

少し前の記事ですが、LIMO↓で「40~50歳代「平均貯蓄額」はいくら?」を見ました。

https://limo.media/articles/-/42986

私はアラフィフなので50歳代を見たのですが相変わらず2極化ですね。

そして、私が気になったのが「平均値」と「中央値」の差です。

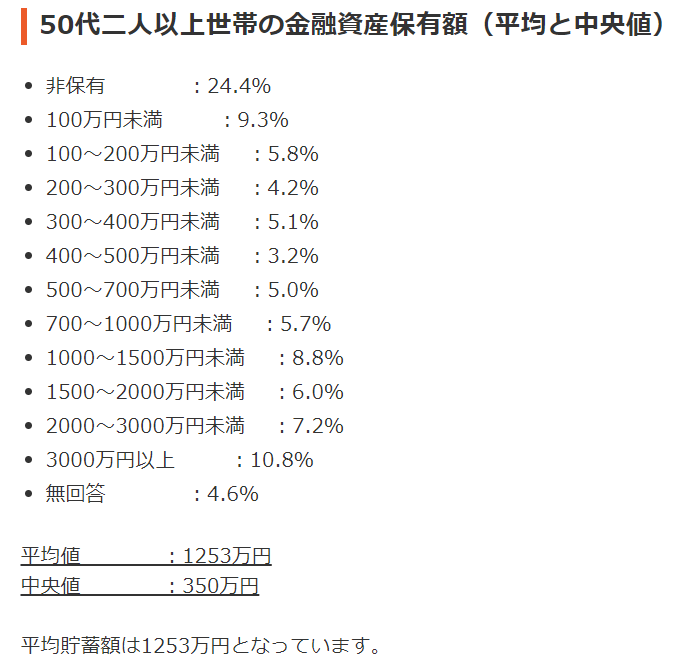

「平均値1253万円」「中央値350万円」・・・差が大きすぎない?

ていうか、中央値が低すぎない?

このまま老後生活に突入したら生活保護?

と思ったので、60代も調べて↓みた。

60歳代↑になると退職金の影響(?)なのか平均値も中央値も結構上昇していますね。

40歳代から60歳代までの「金融資産保有額」の平均値と中央値の推移を↓にまとめてみた。

40歳代 → 50歳代 → 60歳代

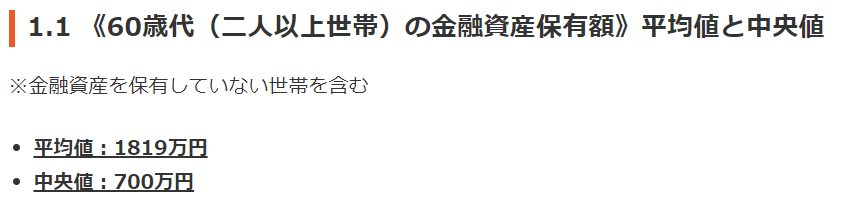

平均値が 825万円 → 1253万円 → 1819万円

中央値が 250万円 → 350万円 → 700万円

60歳代の「金融資産保有額」の中央値700万円という数字を見て少し安心感があります。

今の50歳代の10年後は本当に金融資産保有額は上がるの?

今の50歳以下の世代の10年後に金融資産保有額は本当に上がるの?という疑問が残った。

というのは「小泉政権の悪政」による派遣(非正規)社員の存在。

そして増税による可処分所得の減少&消費税UPの影響があるよね。

「就職氷河期世代」が対象になる今の50歳以下の世代と「バブル世代」が対象となる60歳代に「金融資産保有額」の差は無いのか?

非正規が多ければ退職金が無いので「平均値」はそれほど下がらなくても「中央値」は下がるのでは?と心配になった。

(つまり貯蓄格差が大きくなる方向に社会が向かっているのでは?)

60歳以上で資産額をブーストできるのは「退職金」「遺産相続」くらいなのよね。(宝くじは除く!(笑))

つまり「親ガチャ」で助かる人が一定数いるくらいで、今の「2極化」のまま老後になる可能性があると思う。

非正規で退職金が無い(少ない)人が多ければ、60歳になっても中央値が上がらない未来になりそうな気がする。

(ちなみに保険は金融資産に含まれるので60歳以上のブースト対象では無いです)

そして私が一番危惧しているのが「団塊の世代」の医療・介護費用が右肩上がりに増える今後15年間(団塊の世代90歳)でどうなっていくのか?

・日本の医療費は経済的な視点が皆無で、薬価など狂っているとしか思えない状態。

(90歳や100歳の老人に対して効くか分からない薬を年間3500万円/人も使うって頭がおかしくない?)

イギリスのNICEの概念を導入して、自費を認める混合診療にしたら良いのに・・・

高齢者の莫大な医療費を負担しなければならない資産形成期の若者が本当に可哀そう!

(高齢者の医療費を負担するのはしょうがないと思うけど、効果が薄い医療・介護費用が問題ということです)

今回の「認知症の薬」とかまともな先進国では「保険適用」されないでしょ。なぜ自費にしないのか。

うーん、このまま宏池会の政権が続けば利権第一の「効果のないバラマキ」のせいで今後は「増税」だよね。

使った(バラまいた)税金に対して効果算定しないのが不思議です。

これ以上「不条理な累進課税」が進むようなら海外で暮らすのもありなのかもしれん・・・😰

という訳で「老後の増税」に対するリスクヘッジとして海外で短期~中期滞在を調べてみようw