【2025年5月】収支報告 & ポートフォリオ公開!

2025年5月の「ごんべPF(日本株+投資信託)」のパフォーマンスは

・月次 +1,110,356円

・年初来 +252,789円(+1.26%)

(※ 源泉徴収有り、配当込み)

2025年5月の「ごんべPF(日本株+投資信託)」は遂にプラス圏の浮上しました👍👍👍

久しぶりの月間100万円超えの上昇です!

とはいえ、TOPIXも+0.6%とプラス圏に浮上しているので「良い成績」とは言えず

平均的なパフォーマンスですかね😒

ざっくりと書くと、昨年末比では投資信託における「為替」差損の部分がパフォーマンスを押し下げています。

為替については短期的にはもう少し円高バイアスが続きそうですが、中長期的(5~10年後)には円安と考えています!

日本はコストプッシュのインフレが数年単位で続きそうなので「利上げによる金利上昇 ≒ 円高」になるかなと。

難しいのは株式投資で、基本的にインフレ下では「現金が目減り」するので実物資産への投資が推奨されます。

株式市場もポジティブなはずですが・・・うーん、どうなんだろ?

上昇するセクターはかなり限定されそうな気がします😓

普通に考えると「金融セクター」が鉄板なのですが、「銀行・生損保」の債券保有量を考えると

リスクが全く無い訳ではないと思う。

あえて言えば「ネット銀行」はポジティブなのですが、すでに買えるバリュエーションじゃないしw

個人的には、金利上昇といっても日本ではそれほど上がらないと考えていたので不動産セクター偏重のPFにしていました!

しかし最近の金利上昇が想定以上なので、さすがに借入金額多い「不動産・陸運」は厳しいかもしれん😱

(不動産価格のピークアウト感もあるのよね😒)

日本株については「配当+優待」を貰いながら長期保有の予定だったのですが、

金利上昇で経常利益が激減した場合には、配当が維持される可能性は低いので「PFの銘柄入れ替え」を検討しています!

(陸運は配当維持できると思いますが、さすがに不動産は厳しそう)

投資信託については、NISA枠をコツコツ積み立て継続予定です👍

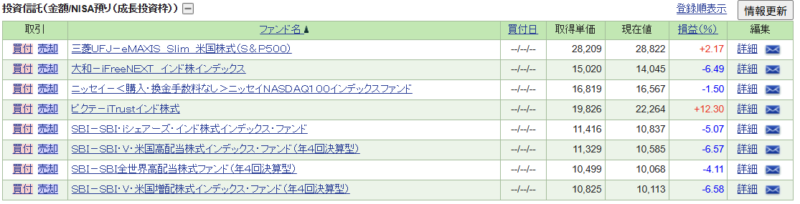

SBI証券@日本株式

【 保有銘柄 】

・SBI@特定口座↓

↓前月末のパフォーマンス

↓今月末のパフォーマンス

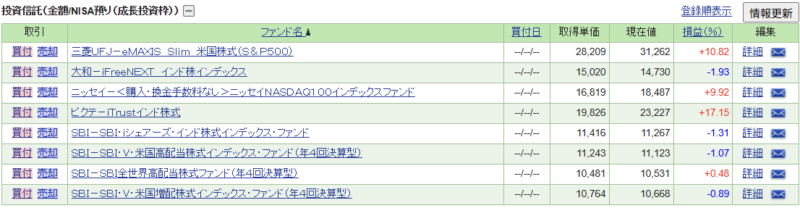

・SBI@新NISA(成長投資枠)↓

↓前月末のパフォーマンス

↓今月末のパフォーマンス

・SBI@旧NISA口座↓

↓前月末のパフォーマンス

↓今月末のパフォーマンス

【今月の日本株式投資の雑感】

今月の「ごんべPF」は、先月に比べて下落した銘柄も多かったのですが

PF上位の銘柄が上昇したので、全体では大幅プラスになりました!

「ごんべPF」は不動産偏重のPFなので、どうしても金利上昇が意識される局面では軟調になるのですが

現状ではプラス圏を維持できています🧐

日本株市場では「ディフェンシブ株からグロース株」へ資金移動が起きています。

うーむ、日本の景気先行きは悪くなると思うのですが・・・グロース株ですか🤔

個人的にはそこまで楽観的にはなれません😣

今回の決算発表を見ていて、セクター内でも業績はまちまちだなと!

そしてガイダンスもあまり参考にならなかったです😣

やはりトランプ関税がはっきりするまで、動かないのが最善策なのかもしれん。

今年の後半から株式市場の上昇を予想していましたが、

懸念点として「トランプ減税」は既に実行されている法案の継続がメインであり、

新規の減税幅は限られている事!

(インパクトは小さい)

現状は債務に焦点が移ってしまったので、減税がポジティブに捉えられない(つまり金利上昇する)可能性もあること。

うーむ、日米ともになかなか難しい相場になってきました🤔

SBI証券@投資信託

【特定口座】

↓前月末

↓今月末

【NISA@成長投資枠】

↓前月末

↓今月末

【NISA@つみたて投資枠】

↓前月末

↓今月末

【 今月の投資信託の雑感 】

今月の投資信託は大幅上昇でした!

世界的にトランプ関税に過剰反応していたのが少し和らいだという印象です。

とはいえ、ほとんどの国がまだ何も決まっていないのが事実で、今後もまだまだ波乱が予想されます😱

先行き不透明ですが、こういう時だからこそ「ドルコスト平均法」が良いのよ!

「ごんべ家」の投資信託の出口戦略は5~10年後くらいなので、今後も「コツコツ積み立て」で頑張ります👍

マネックス証券@ 投資信託

マネックス証券では特定口座で「米国以外への投資」をクレカ積立しています。

インド・ベトナムともに反発しているのでパフォーマンスは改善です!

以前から書いていますが、もしベトナムが中国に傾くようなら全売却します👍

債券(米ドル建て)

今後しばらくは、債券(生債券・債券ETF)への新規投資を控える予定です!

(利子収入も円転しています😒)

理由は下記2つです。

・既に「ごんべ家PF」に占める外債比率は当初の目標を達成している。

・今後に債券下落(金利上昇)の懸念がある。

基本的に債券保有の目的は株式下落時のヘッジ目的が主です。

実際に株式が大幅下落したら「債券(米ドル債)価格は上昇する!」と思うので、

今は利子(クーポン)を得ながらいつ来るのか分からない株価下落に備えている!

となります👍

しかし今回に限って言えば、滅多に起きない「トリプル安」がおきてヘッジが効きませんでした😱

当然、現状の債券パフォーマンス(含み損)は超絶悪いですが

生債券の強みは「利子は固定」で貰えて「償還まで保有」したら原価まで戻ることですね。

※ デフォルトしたら終わりですが😱

為替についてはプロが予想しても当たりません!

個人的に考えているのは、短期では金利に依存して、長期では国力(国の成長率)に依存するのかなと。

合理的なのはマネー発行量(供給量?)のM2で考えるのが一番納得できるけど・・・

M2の長期展望なんて全く分からんので、投資の指標としてはあまり役に立たないですね😒

「ごんべ家」の出口戦略は だいたい5~10年後ですが、今後に大きな出費(家を購入等)がある訳ではなく

「出口戦略 ≒ 老後の生活費」と考えているので、基本的に為替は長期で考えています。

そして、日本の国力(成長率)については暗い未来(圧倒的に人口構成が厳しい)しか見えないので

長期では「円安」と考えています🧐

ドイツに抜かれたとはいえ、世界第2位の債権国なので急激に円安になることは想定していません。

今後も緩やかな衰退国というイメージで、長期視点では為替(対米ドル)も同様です。

※ リスクは自動車産業の動向で、日本が自動車で稼げなくなった場合はかなり苦しい未来になりそう。

GOLD(金)

・金(ゴールド)のチャートを見ると上昇が止まったように見えます🤔

ゴールドは利息が付かないので金利と逆相関になるのが一般的なのですが、

最近はリスク資産の逃げ道として資金流入しているのが、金(ゴールド)の予想を難しくさせています😓

今後もプリンティングマネーは継続されるため、基本的に「下がる要素」より「上がる要素」の方が多いので「長期では買い」と考えています!

しかし金(ゴールド)は利子が付かないのでシニア層がアセット比率を上げるのは勇気が要りますね😒

何度も書いていますが、金(ゴールド)はコツコツと「積立投資」が合っています👍

仮想通貨

4765 SBIGAM の株主優待で貰った「リップル」を小額ですが保有しています。

今後も新規購入することは無く、株主優待で貰い続けるだけです😓

税制度(総合課税)を考えると、私は仮想通貨(暗号資産)は投資対象から外しています。

他にもボラティリティが大きすぎて「投資より投機」という判断は変わらなそう🧐

そして仮想通貨の需給については全く分からん😒

ギャンブルと言われてもしょうがないと思うのと、マネロンのために動いている組織があるとしか思えん。

独り言

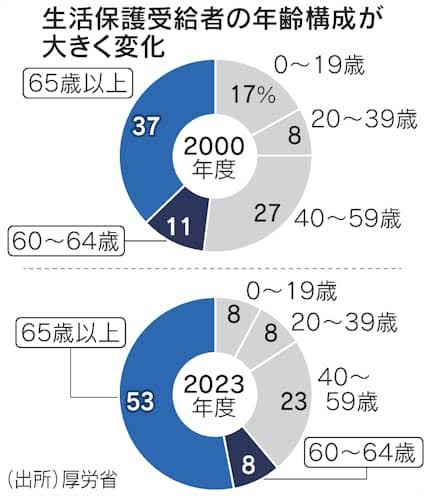

ここ1~2年の物価上昇を考えると「年金生活」をしている高齢者層は「節約志向」にならざるを得ないですよね。

私は今の日本の経済状況では「利上げ」に反対ですが・・・年金生活者の視点で見ると「利上げ」に賛成になります😓

でも利上げして円高になっても「期待しているほど物価は下がらない」と思うのよね😒

お米の価格動向をみてもそれは明らかで、「インフレ」とはそういうものかとw

(しかし国がお米の価格を決めるのは社会主義国家(統制経済)ですよね)

お米の価格と言えば、農林中金の巨額損失(1.8兆円以上?)の影響を指摘する声が全く無いのですが・・・

私は債券でやらかした損失補填として「コメ価格の高値維持をしてた」と推察しています🧐

(お米価格を動かせる農協って独占禁止法にならないのか?)

最近のニュースを見ると「最低限のモラル」が崩壊しているような記事が多い印象です。

「厚生年金」として徴収されたお金を「国民年金」に流用って😡

現状も結果的にそれに近い事 ↓ になっていますが・・・

言葉を選ばずに書けば、これは殆ど国による「詐欺」ですね!

そして若者から老人への補填(搾取)は、さすがに国力を削ぐレベルだと思う。

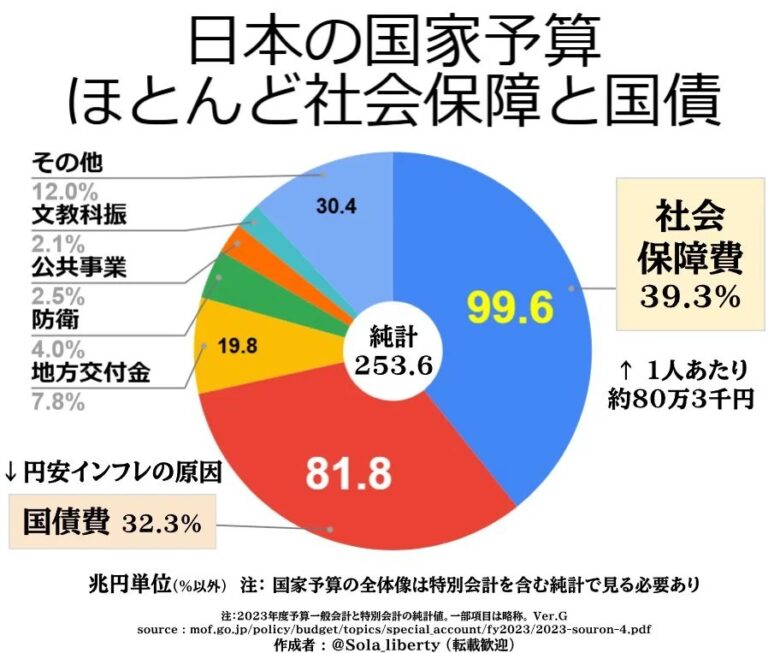

X(旧ツイッター)で転載歓迎と書いてあったので貼り付け↓

国債については「世代間で必要な物(インフラ等)」に投資するのには全く問題無いと思います。

問題なのは乗数効果がほとんど無いものへの支出や、外国へのバラマキなどですね。

一番大きな問題は、これほど財政が悪化しているのに 社会保障費(主に医療費)について削減する意思が無いのが問題だと思う。

まぁ日本で構造改革は無理な事は分かっているし、だからこそ「外国投資&円安予想」なのだが・・・😓

↓ 今の就職氷河期世代が年金受給の時にはどうなってしまうのだろうか?

国民年金受給するより生活保護需給の方が良い生活を送れるような「狂った制度設計」をいつまで続けるのだろうか?

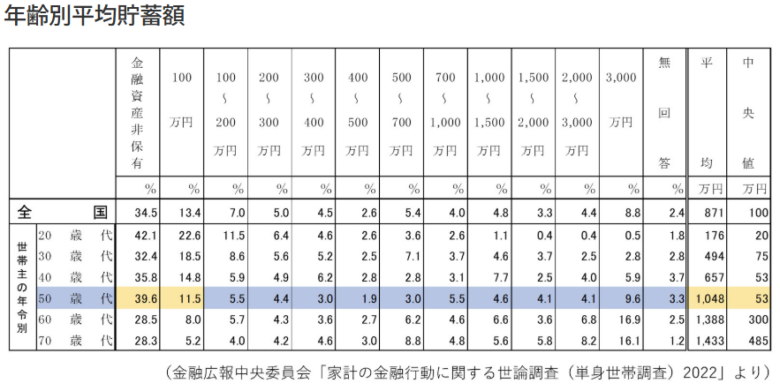

データを見れば就職氷河期世代の「金融の非保有世帯&小額世帯(100万円以下)」で5割超えですよね😱

(※ 300万円以下で区切れば64%になります!)

上表は単身世帯のデータなので、2人以上世帯よりも悪い数字なのですが・・・それでも悪すぎるよね。

楽観的な見方をすれば、この資料は「金融資産」なので不動産等は含まれていません。

将来のために不動産をフルローンで購入している人もいると思うので、実態はもう少し良いと思います。

(単身世帯なので不動産保有比率は低いかもしれませんが・・・)

そして、就職氷河期世代が年金受給の年齢になる頃には「相続」によって資産を得ている人もいるでしょう。

「親ガチャ」という言葉がありますが、都会に住んでいる人ほど親の資産の影響は大きいですね。

あとは退職金も含まれていませんが、退職金がしっかり払われる会社に勤務している人は金融資産はあるような😓

まぁ就職氷河期世代はベビーブーマー世代で人口が多いので、就職氷河期世代より下の世代はどう考えても無理ゲー😒

そして一番割を食っているのは間違いなく就職氷河期世代だな🤔