新NISA積み立て予約 月2000億円規模に!

こんにちは、ごんべ@新NISA積み立て予約が月2000億円規模!です。

日経から下記ニュースがありました。

新NISA積み立て予約、月2000億円規模に ネット証券5社

https://www.nikkei.com/article/DGXZQOUB2226N0S3A221C2000000/?n_cid=SNSTW001&n_tw=1703323569

2024年1月に始まる新しい少額投資非課税制度(NISA)で、毎月定額で投資信託を購入する積み立て設定の事前予約額が少なくとも2000億円規模にのぼることが分かった。申込金額の上位には米国をはじめ海外資産で運用する投信が並ぶ。成長を求めて個人マネーが海外に向かう構図が鮮明になっている。

うーん、やはり新NISAを積極利用するのは一部の人達なのかな?という印象です。

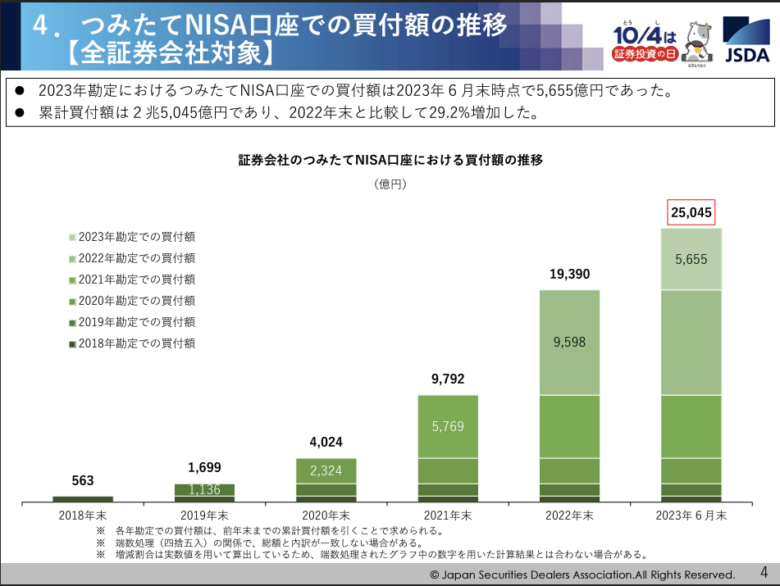

以前のブログ↓で、NISA口座の利用状況&予想を書きました。

↑上図より旧積立NISAの買い付け額は、「2022年は9598億円」「2023年は5655億円(半年)」です。

年々増えていることを考えても、ざっくり「1兆円/年間」くらいの投資額です。

旧NISAは「毎月約3.3万円/年間40万円」がMAXなのに対して、新NISAは「毎月10万円/年間120万円」がMAXに変更されています。

今回の報道では「毎月2000億円(つまり年間2兆4千億円)」とあるので、前年(今年)に対して2~2.5倍くらいですかね?

投資枠が3倍になっているのに、届いていないということはMAXまで投資できる人が少ないことを意味します。

(今回の報道はネット証券5社のみ(証券会社の6割強?のシェア)で、対面証券・銀行が入っていないので総額(4兆円くらいか?)は増えるのですが・・・)

新規口座開設は増えているので積立投資をする「総人口」は増えているのですが・・・まだ様子見なのか?

(来年の円高予想で積立投資を控えている人が一定層いるのか?)

うーん、もう少し積立投資の金額は増えると思ったのですが目論見が外れたような😓

外国株(オルカン、S&P500等)への投資が多数を占めるのと、積立NISA枠は「購入後に当面の間は売却をしない」ことを考慮すると年間2~3兆円という数字は十分に円安要因になると思う。

独り言

やはり世間一般では「毎月10万円を投資に回せる」という人は少ないみたいですね😓

そして行政が「新NISAに一番投資をして欲しい層」が投資できてないだろうと想像しました。

未来は分かりませんが、今後に世界経済が成長していくことを前提で考えると今回NISAに「投資した人」「投資しなかった人」の格差が広がっていくように思います。

(途中の株価下落によって「脱落する人」と「継続する人」の差が広がるかもw)

格差が広がるということは良いことは殆ど無くて、結局は「更なる増税」ということに繋がるように思えてなりません。

巷で言われている「マイナンバー&新NISA口座」の紐づけによる「資産課税」が現実味を帯びてきたような・・・。

今は「収入」に対して差別的(罰則的)な税率(医療費、介護費、助成金等の差別)ですが、今後は「収入+資産」に対してになることが予想されます。

ちなみに私は日本の来年度予算↓を見て「消費者金融に嵌った人の家計」を想像したのですが・・・。

【2024年度予算 総額112兆円】

国債元利返済 27 兆円

地方交付税 17兆円

社会保障流用 38 兆円

本来予算用途 30兆円(27%)

上記のうち予算としてまともに使用できる金額が全体の27%しかない?

残り63%が「国債元利返済(借金返済)」と「地方交付税(政治家とZ省の利権)」と「社会保障(高齢者への献金)」に消えて行く国が経済成長できるのかなぁ?

(国債に関しては国内でお金が回るだけなので、私はそこまで否定的でも無いのですが・・・税収に対して金額が多すぎる)

地方交付税なんて、利権の塊なので1/10くらいに減額した方が良いと思う。

そして一番の問題は社会保障費用!

もう制度維持は無理なので負担率を上げて、混合診療を認めて本当に医療が必要な人以外は自費で受けるくらいにしないと日本が沈没します。(既に沈没しているのですが😭)

個人的には問題山積みの生活保護をやめてベーシックインカムにしてくれと思いますが、まあ無理なので個人が出来る範囲で対応してくしか無さそうです😰

割と真面目に「住民票を海外に移動させる」という未来を考えた方が良いのかもしれん。

あとは・・・ゴールドかなぁ🤔

ごんべさん お久しぶりです。はしQです。

いよいよ新NISA始まりますね。当方は安直に楽天証券のまま突入でしたが、楽天プレミアムカードを通常カードに切り替えたため楽天キャッシュの設定をミスり1月は、5万円不足の状態でスタートすることになってしまいました。1月になれば新NISAの設定が画面で確認できると思うので、通常資金から1月分を積み上げる予定ですので大勢に影響ありませんが、中途半端に手間をかけてミスりました。ここはどんと細かいことは気にせず悠然と構えるべきだったかなと貧乏性が災いとなりました。

家族は息子も嫁も資産運用には全く動こうとせず。大半の方々はこんな様子見を決め込んでいるのでは? また面白い情報のご提供を

はしQさん、コメントありがとうございます。

私はSBI証券をメインにしていますが、積立NISAの設定はいまいち分かり難いですよね。

(個人的には楽天証券の方が使いやすいと思います🤔)

まぁ国が証券会社等に情報を出すのが遅かったのが原因だと思いますが・・・。

積立額については、私は焦って積み立てるのは止めにしました。

理由は色々あるのですが、新NISA開始に合わせて各社の商品が出揃っていないもの要因です。

来年の1年くらいかけて、どのファンドに投資するのか?投資比率をどれくらいにするのか?

を検討していきたいと思います。

今更ながら「配当再投資」の商品が、NISA枠を縮小させることを知りました。

冷静に考えれば当然なのですが・・・NISA枠が満額になった後の「配当再投資」は良いのですが、満額になるまでは注意が必要ですね😓

(60歳までは配当再投資にして、60歳以降は配当受け取りで考えていたのですが・・・再検討しなければw)

配当ありの検討を始めたのは最近のことなので、結構知らないことが多かったりします😣