セミリタイア@収入・生活費は?

※今回の内容はごんべの備忘録的な内容で突っ込みどころ満載ですが・・・せっかく書いたのでUPします。ご容赦下さいm(_ _)m

前回のセミリタイア@定義で

「貯金や資産を溜めておいて定年退職する前に退職をして自分の時間や生活を楽しみながら仕事でも収入を得るという意味」

とファイナルアンサーしてみました。

そこで「仕事の収入」+「貯金や資産」はいくら必要なのかを考えることが必要ですね。

先ずは生活費はどれくらいかかるのか?から逆算してみようかと。

都内?地方?平均値?

生活費は都内と地方でかなり違います。

現在ごんべは都内在住のため、正直に言えば生活費はかなり高い状態です。

(東京の家賃は異常ですが何か?・・・と言えるほど山手線の内側は高い!)

しかし「セミリタイア」を検討するのに敢えて固定費の高い都内にこだわることもないので全国平均で考えてみます!

というわけで全国平均の生活費を調べてみました。

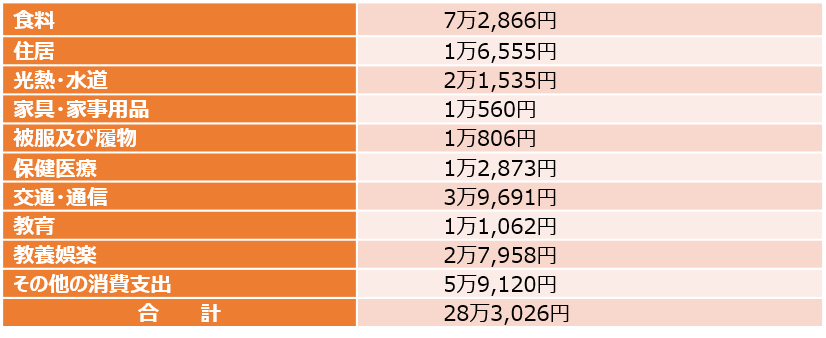

総務省統計局の「家計調査報告(家計収支編)―平成29年(2017年)平均速報結果の概要―」によると

二人以上世帯の生活費の平均は・・・28万3026円なり!

ちょっと住居の値が低すぎると思いますが・・・まぁ総務省の統計に文句言っても仕方ありません。

という訳で、28万×12カ月=336万円!が夫婦2人の年間生活費ということで考えます!

(独身、既婚、子供の有無、持ち家の有無、等々考えればキリがないので↑で仮定)

そういえば老後2000万円問題で、老後夫婦2人の支出が26万4000円でしたね。

平均で考えると↑の生活費28万円設定は妥当なのかも。

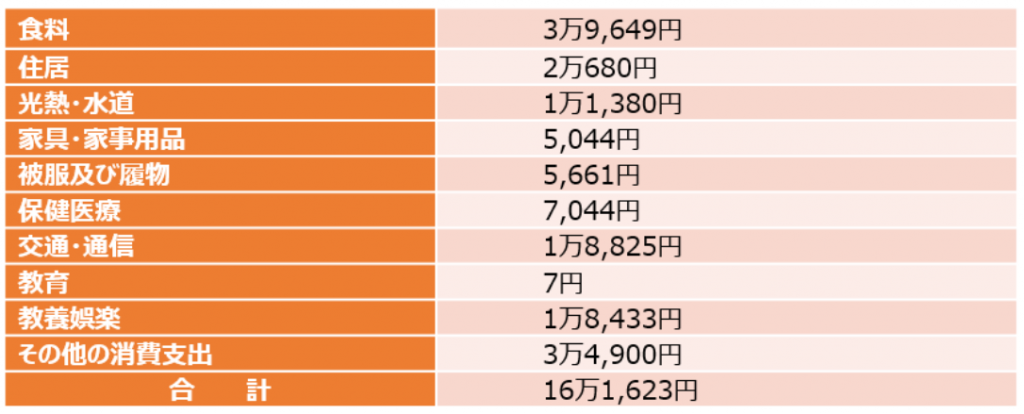

次に単身世帯の生活費の平均ですが、16万1623円/月なり!

こちらも住居費が安すぎると思いますが、全国平均ということで・・・。

16万円×12カ月=192万円が単身の年間生活費ということになります!

単身世帯は子供がいないからなのか、思っていたより安いですね。

男性の平均寿命は80歳!

さて男性の平均寿命が約80歳。

50歳から80歳ということで、ごんべもあと30年位は生きる可能性があります(笑)

生活費×残りの寿命=必要金額です。

(余裕をみたら90歳?設定にされるのが宜しいかと)

支出総額336万円×30年=約1億円 ですね!

こうやって数字にすると、完全リタイアって難しいと思いますが

これは支出の総額なだけで、収入(年金等)が入っていません!

今まで高い高いと思っていた税金(年金)がどれだけ活躍してくれるのか?

それでは年金はどれくらい貰えるのか?を見てみましょう。

65歳以降の見込み収入(年金等)は?

これも人によってかなり違いますが、「ごんべ」が現状を継続した場合で計算すると

・老齢基礎年金:年額78万円(月額6万5千円)

・厚生年金:年額66万円(月額5万5千円)

・厚生年金基金:年額38万円

・生命保険:30万円

・小規模共済:37万円

合計で年間約250万円の収入が65歳~80歳に支払われるという設定にしています。

収入総額で250万円×15年間=3750万円

よって「支出ー収入」が「1億ー3750万円」=6250万円となりますね。

(長生きリスク?として、3つの年金合計の180万円は生涯給付になっています)

注) 年金等も税金は引かれます!!!

よって実際にはこの金額から税金分を引いた金額になります。

(退職金控除を利用して節税できる可能性もあります!)

さーて計算してみよう!

現時点で6250万円の預貯金があれば、晴れて完全リタイアですか(笑)

※よく「5000万円貯めてセミリタイア」とありますが、収入とのバランスを考えると

リタイアの目安は50歳で5000万円くらいになるのかなと思いました。

65歳以降は働かない?という事で考えると50歳から15年間の収入を考えます。

<預貯金0の場合>

6250万円÷15年間=約420万円

つまり今後、毎年420万円(税抜)の収入でセミリタイア可能と計算上はなりますが

週2~3日働いて年収420万円は・・・無理っしょ(笑)

そもそも預貯金0でセミリタイアを考えるのがおこがましい!

シミュレーション <仕事収入><預貯金>

<仕事収入(税抜)> <預貯金>

年間 50万円 で 5500万円 が必要

年間100万円 で 4750万円 が必要

年間150万円 で 4000万円 が必要

年間200万円 で 3250万円 が必要

上記のようになりました。

預貯金の額によって仕事収入の金額は変わりますが・・・。

仕事の収入を基準で考える方がより現実に即した計画が立てられそうですね。

まぁ週2~3日(20時間)くらいの労働の対価としては年間100~150万円くらい

を見るのが妥当かな?

では単身の場合は?

単身年間生活費192万円 × 30年間 = 5760万円(支出総額)

支出総額 ー 収入総額 =足りない金額

5760万円ー3750万円=2010万円

単身の場合は2010万円の貯蓄があれば完全リタイアが計算上は可能です!

とりあえずまとめ

単身者の場合はセミリタイアのハードルは決して高くないと思いました。

既婚者の場合は振れ幅が大きすぎて個別にシミュレーションしてみないと何とも言えないですね。

ごんべの場合で言えば、支出でセミリタイアした時でも年金支払いがあったりするのでもう少し多いかな?と思います。

収入ではパートナーの年金を加味していないのでもっと多くなります。

子供がいる家庭ではセミリタイアのハードルはメッチャ高いかなと。

今回は想定に入れていませんが、やはり相続が占めるウェイトは大きいです。

持ち家や現金等が相続で手に入る人は、いきなりセミリタイア可能になれる可能性がありますよね。

40歳のセミリタイアは結構な預貯金が必要ですが、50歳位であれば収入と預貯金のバランス次第でセミリタイアは実現可能なレベルと思いました。