NISA残枠の追加投資を考える🤔

こんにちは、ごんべ@NISA残枠の追加投資を考える!です。

米国株が調整する可能性があるので、今年(2026年)のNISA残枠の追加投資(スポット購入)を考えておこうかと👍

以前に拙ブログ↓で「ごんべPF(投資信託)」のパフォーマンスをグラフ化した事があります!

↑ 以前に作成した比較チャート!

☆ 今回も「ごんべPF」の下記ファンド(5本)で 過去1年間をグラフ化したいと思います!

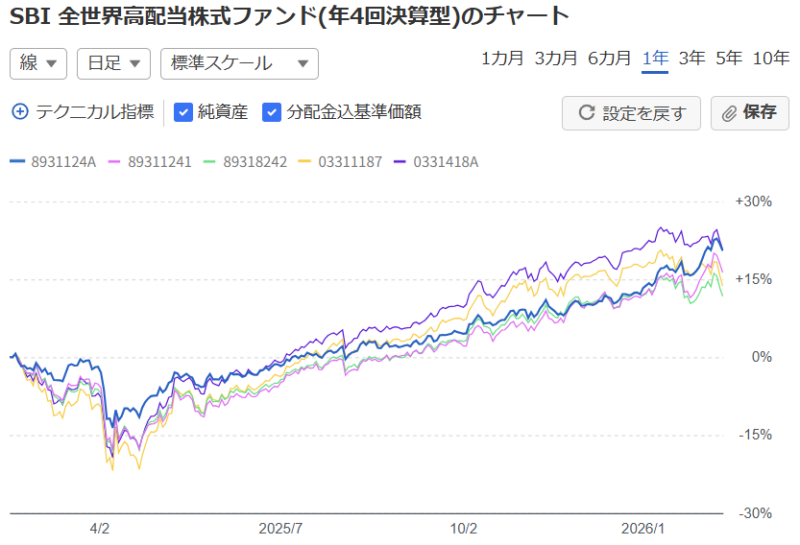

8931124A(青):SBI全世界高配当株式ファンド(年4回決算型)

89311241(桃):SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)

89318242(緑):SBI・V・米国増配株式インデックス・ファンド(年4回決算型)

03311187(黄):eMAXIS Slim 米国株式(S&P500)

0331418A(紫):eMAXIS Slim 全世界株式(オール・カントリー)

【 考察 】

・「全世界高配当株式(スマートベータ)」💮

今回の5ファンドの中で特筆すべきは スマートベータの下落耐性の強さですね🤔

オルカンと比べて劣後することが多かったのですが、過去1年のチャートでは追いつきました!

このファンドは「アクティブファンド」なのも魅力で、今後に強さが発揮される場面が多そうです。

そしてシニア層のニーズ(下落耐性&高配当)に合致しているファンドだと証明されたように感じます!

隠れコストもだいぶ下がってきたので 今後に期待します👍

・「米国高配当株式(VYM)」

今回の過去1年チャートでは「S&P500」にパフォーマンスで上回りました!

これはPFに「マグ7」が入っていないのが大きいと思います👍

今後に世界経済がリセッションし他時には、ディフェンシブとして良い選択肢になると思います!

老後(年金生活)を考えると「ディフェンシブ+高配当」には一定量の資産配分が必要だと考えます🤔

・「米国増配株式(VIG)」

ファンド構成から「S&P500」と「VYM」の中間くらいのパフォーマンスを期待していました!

今回1年間と短いチャートですが、一番パフォーマンスが悪いのは残念です😭

(今回に関して言えば、マイクロソフトを筆頭にIT系セクターが足を引っ張っていると思う)

しかし 個人的には 長期で見れば「増配」が攻守ともに一番安定すると考えています🙏

経済が凸凹するときに強いファンドだと思うので積立継続しながら様子見します🤔

・「オルカン」

前回の過去1年間チャートではパフォーマンス1位でしたが、今回はスマートベータに追いつかれました😓

良くも悪くも「パッシブファンド」なので、下落時のパフォーマンスは調整できません。

しかし、今後も「米国離れ」が進む可能性がある事と、時間の経過とともに新興国経済が伸びることを考えると

現時点では「全世界株 >米国株」と考える方が合理的ですね🧐

・「S&P500」

過去10年チャートなどでは最強クラスなのに、今回の1年チャートでは4位になりました😱

「S&P500」への投資は 良くも悪くも「マグ7」比率が高くなるので、しばらく停滞しそうな雰囲気はあります。

投資は「安い時に買って、高い時に売る!」のであれば、長期では今が仕込み時とも言えますね🤔

過去実績から見ても「コア資産」としての投資先としては優秀だと思います!

うーむ、追加投資(スポット買い)をするのに、順張りなら「全世界高配当(スマートベータ)」が良さそうですね。

しかし、逆張りであれば「S&P500」も良いかもしれん🤔

まぁどのファンドに投資するのか?というより、いつどのタイミングでスポット買いするのか?の方が重要かなw

そして、いつもの事だが「下がっている時には怖くて買えないのよね🤣

機械的に「SP500が5%下げる毎に ○○万円(NISA枠の何%)をスポット買いする!」と決めた方が良さそうです。

ちなみに、「ごんべPF」で 今年のNISA枠の投資状況は下記です!

・積立投資枠:「オルカン」に毎月10万円継続で満額(120万円)埋める予定!

・成長投資枠:「米国高配当」「米国増配」「全世界高配当」に投資額をかなり絞って「毎日積立」している!

もともと株価が右肩上がりで順調に上昇すると思っていないので、成長投資枠については余力を残しています。

つまり「成長投資枠」に関しては「スポット買い!」する余地があります👍

☆ なぜNISAで投資信託(海外株式)に投資するのか?

「為替リスク」を考えると NISAの成長投資枠は「日本株」で埋めるのも良いかな?とも思いますが・・・

長期(10年~)で考えると、やはり米国(世界株)への投資の方が 相対的にリスクは少ない(リターンが多い)と考えています!

日米の人口構成・軍事力・潜在成長率の違いから、リスク管理の観点で「米国へ投資」にならざるを得ないのよ😓

私(ごんべ)の場合は 出口を約10年後くらいで設定していますが、各自の「出口戦略までの時間軸」によってリスクの取り方(考え方)は変わると思います🧐

ちなみに為替につていは、長期(10年~)で考えれば「円安予想」をしています!

急激な円安というより、凸凹しながら「緩やかな円安」を想定しています👍

独り言

「ごんべ家」は「資産形成期」を ほぼ完了していて、今後は「資産維持期~取り崩し期」に入っていく事になります。

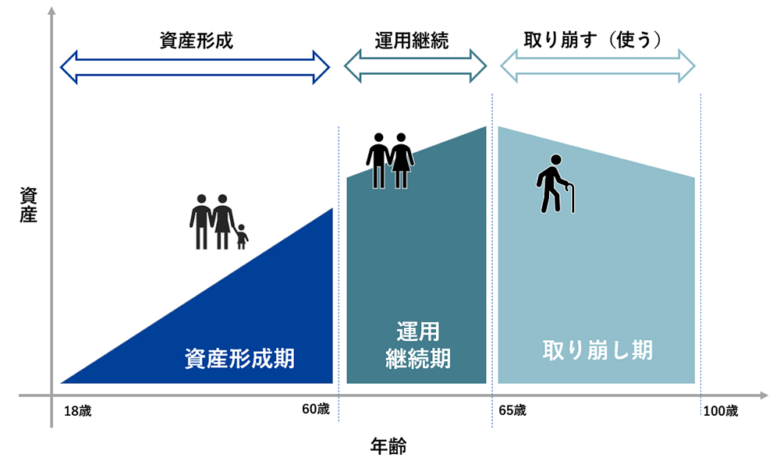

今後に労働収入が減ることを考慮すると、リスク許容度から投資対象はディフェンシブ寄りにならざるを得ません😓

妻が何歳まで働くか?によって「資産維持期」の期間は伸びますが、ここから積極的にリスクを取って資産増を狙っていくフェーズではありません。

(妻資産も「米個別株 → NISA(投資信託)」へ移行中で リスクを下げています)

「取り崩し期」に入るまでの時間軸については10年位を目安に考えていましたが・・・大病したせいで5年位(NISA枠満了時?)に変更でも良いのかもしれん😓と思ってみたり。

「DIE WITH ZERO」は参考になったけど、「ごんべ家」は妻との年齢差があるので考え方が難しくなります😏

妻基準で「DIE WITH ZERO」だとすると・・・「資産維持期」が伸びに伸びるのよね🤣

まあ幸いにして「ごんべ家」は、今後にアセットアロケーションを変更(米個別株 → 投資信託分(配金あり)する事により、ブログ名の「減らないお財布」状態になりそうなので資産維持期が長くなっても 何とかなりそうです!

問題は・・・今後のインフレ率ですね😏