決算印象など(力の源ホールディングス・キッツ)Vol.7

こんにちは、ごんべ@決算印象など!です。

保有株の3月企業の3Q決算発表は今週がピークです!

「自分自身の思考の整理と備忘録」を兼ねて、決算印象などを書いてみたいと思います🧐

具体的には「株たん」の見出しと「決算短信」をもとに、今後も保有継続するか?

をメインに考える訳ですが、本業の業績が順調なのかを一番重要視しています!

(期ズレで減収など、原因がはっきりしている減益については無視しますw)

銘柄にもよりますが、基本的に長期投資なので「QonQ」より「YonY」の方を重要視です👍

※ 決算印象は株価動向を予想している訳ではありません😏

3561 力の源ホールディングス

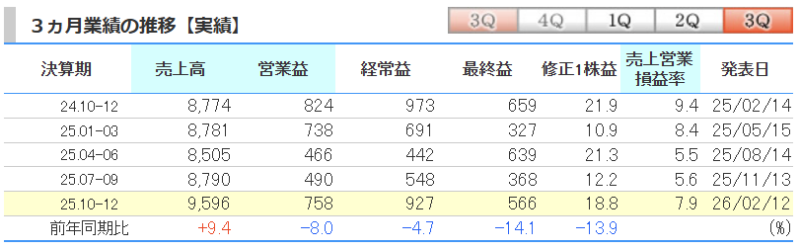

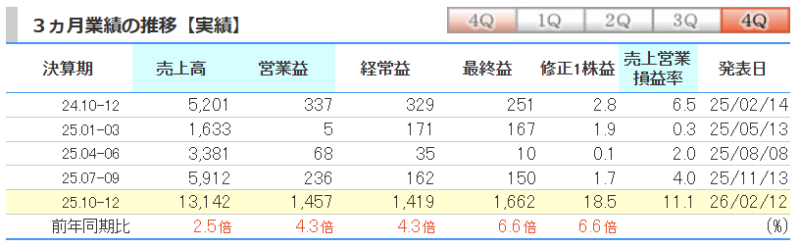

力の源HD、4-12月期(3Q累計)経常が11%減益で着地・10-12月期も5%減益

決算印象はネガティブ!

↑ TOPラインは順調に伸びているけど、経常利益等がコスト高で削られているのが分かります。

BtoC業界の値上げ(価格転嫁)は難しいので、ある程度の減益予想はしていたのですが・・・

コラボ企画などして努力しているのは分かるので、まぁしょうが無いかなと🤔

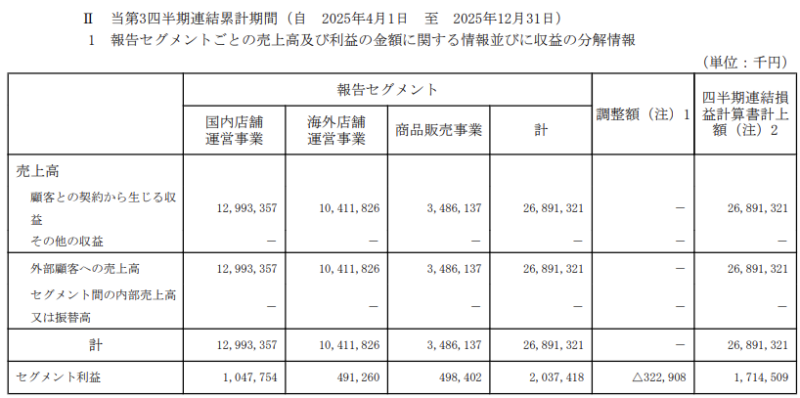

↑ 気になったのは海外店舗の利益率の低下ですね!

海外の方がインフレが激しいので、値上げ(価格転嫁)で対応しないとダメなのですが・・・

遅れて回復しているのか?海外事業なので状況がイマイチ分かりません😭

↓良さそうな内容だけ抜き出してみたw

・トップラインの強力な成長

国内での客数回復と「一風堂」を中心とした海外展開が加速し、売上高は前年同期比で大幅増。

・コストコントロールによる利益率の確保

原材料費や人件費の高騰に対し、段階的な価格改定と店舗運営の効率化(DX推進等)が奏功。売上高営業利益率は高水準を維持している!

個人的に外食でラーメンは あまり食べないのですが、株を購入する前から一風堂のラーメンだけは食べていました👍

「株主優待+配当」の総合利回りはかなり高いし、優待の使い勝手が良いのは魅力です!

今後に株主優待の改悪が無い限り保有継続します😊

↓ Geminiさんから【 理解を加速させる例え話 】

今回の決算は、「向かい風の中で、エンジンの馬力を上げて加速しているスポーツカー」のような状態です。原材料高という「強い向かい風」を、ブランド力と効率化という「高性能エンジン」で押し切り、結果として前年よりも速いスピード(増収増益)で走行しています。

6498 キッツ

キッツ:今期経常は8%増で5期連続最高益、前期配当を5円増額・今期は6円増配へ

決算印象はややポジティブ!

「連続最高益+配当性向引き上げ+増配+自社株買い」とポジティブ材料がそろっています😊

↑ YonYでは成長鈍化で平常運転に戻った感じかな。

決算短信を読んだ感想は、

主力であるバルブ事業において、半導体設備投資の回復遅れや中国市場の停滞を、国内の建築設備や北米のエネルギー需要でカバーし、通期では概ね堅調な結果となりました!

しかし、2026年12月期の業績予想は利益面で微増から横ばいを見込んでおり、市場の期待に対しては少し「保守的」な内容かも。

↓良さそうな内容だけ抜き出してみたw

・2025年12月期の実績:過去最高水準の維持

売上高・営業利益ともに堅調に推移。特に国内のビル空調向けや、北米における石油・ガス向けバルブが収益を牽引しました。コスト高を価格転嫁で吸収する力(プライシング・パワー)の高さが証明されています。

国内・国外ともに業績が伸びているので、ある程度安心して保有できる銘柄だと思います。

「配当+株主優待」の総合利回りも悪くないので保有継続します👍

↓ Geminiさんから【 理解を加速させる例え話 】

キッツの現状を「マラソンの給水ポイント」に例えると分かりやすいでしょう。 前期までは追い風に乗って順調に順位を上げてきましたが、2026年12月期は次の心臓破りの坂(成長加速)に備えて、一度スピードを落とさずに水分を補給し、体制を整えている状態です。息切れしているわけではなく、あえてペースを一定に保つことで、後半の半導体市場の回復という「下り坂」で一気にスパートをかける準備をしています。

独り言

3月企業の決算発表シーズンも今週がピークです!

今年は いい感じに祝日を挟んだので、決算内容を追いかけることが出来ています👍

株式市場は 直近の選挙結果を受けて、総楽観モードに突入しているようにも見えます外国人買いの資金流入があると思うので「大型株」が有利で、高市銘柄がPER関係無く買われる状況が続くかもしれません!

私(ごんべ)も高市政権継続で過半数維持なら「目をつぶって買い」と考えていましたが・・・

ちょっと自民党が勝ち過ぎたのと 総楽観するぎるので、予定変更して少し様子見に戻りました😓

自分が株を購入した後、次に買ってくれる人がまだいるんだろうか?という視点は大事だと思っていて

総楽観時の株購入は 次に買う人がいなくなり、次は皆が売り目線になるのよねw

「総悲観は買い!」という言葉は、実効するのは難しいのですが・・・真理ですね🫠

という訳で「目をつぶって買い」ではなく、業績を見ながら購入したい銘柄を選別中です!

あとは資産防衛の長期的な目線で下落耐性(配当や株主優待が下値支え)が高い銘柄も検討しています!

************************

☆ 内容をしっかり確認はしていませんが、決算発表で気になった銘柄を下記します。(備忘録)

1435 ロボホーム:前期経常が上振れ着地・今期は23%増益へ

↑ 急激に伸びているのでお試し購入してみました!