「ごんべPF」保有株の決算印象など!

こんにちは、ごんべ@保有株の決算印象など!です。

ごんべPFの保有銘柄の決算発表があったので株探の見出しを参考に印象などを書いてみました!

久しぶりに保有株のネガティブ決算が頻発していて、長期投資の難しさを感じています😓

大型株なら少しくらい決算が悪くても「保有継続」でよいのですが、中小型株の場合は「売却」が必要な場合があるのよね😱

特に本業の業績が悪化した場合は「損切り」も必要です。

他には保有銘柄では無いけど、興味を持った銘柄を書いてみました👍

株式市場の動向は、米株に関しては下げても戻ると思うので心配はしていません。

しかし日本株に関してはトランプ関税で先行き不透明なので CP(キャッシュポジション)を増やした方が良いかもですね!

以前から思っているのは、米株は政府が株価を下げないように全力で動くのに対して、

日本株は政府&日銀がほとんど動かない(むしろ下げる方向に動く)のが大きな違いだと思う。

根本的に株式に対する認識の違いが大きいです!

新NISAの大きなメリットは、株式投資を開始した人が増えたので「日本政府が株価を無視できなくなった事!」ですかね🤔

とはいえ「日銀&財務省」は相変わらずで、日本経済がどうなろうと自分の雇用&給料は関係ないので景気悪化でも平気で利上げします。

※ 官僚は公務員なので、むしろ景気悪化で民間の給料が下がった方が嬉しいみたい!という噂話もあるくらい😏

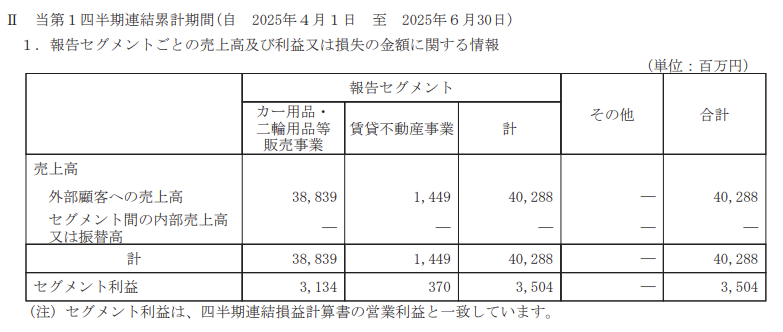

3003 ヒューリック 決算印象はややネガティブ!

・3003 ヒューリック:4-6月期(2Q)経常は12%減益

決算印象はややネガティブ!

前年同期比で減益になったので決算印象は悪いですね!

とはいえ不動産株は期ズレが当たり前なので、四半期だけで判断するのは間違っているような🤔

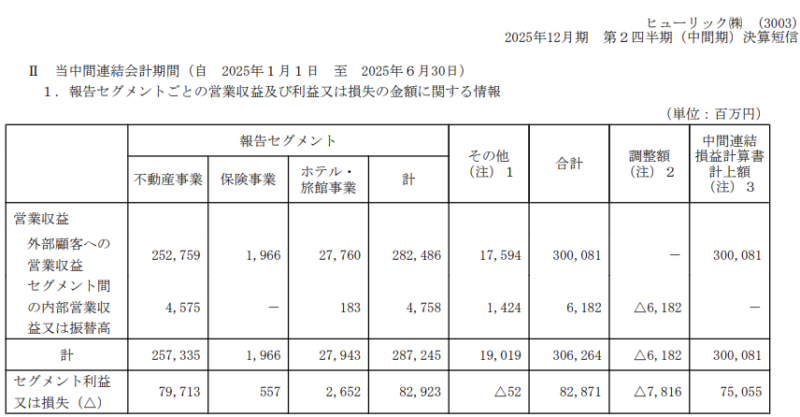

↓決算短信をみればメインの「不動産事業」の利益率も悪くないし特に問題ありません。

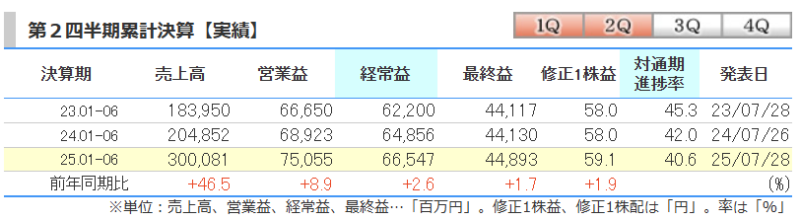

そして、半期での比較↓ではトップラインが伸びていて過去最高益を更新しているので、長期視点では好調を持続していると判断できます👍

前年比較するとトップラインが激増しているので、相対的に利益率が低下しているように見えるのが

ネガティブと捉えるのかな???

この辺りは人によって判断が違うのかもしれませんね🤔

まぁ通期では「増収・増益・増配」で纏めてくると思うのと、アノマリー的に株主優待(12月)の取得に向けて株価を上げてくるので

このまま保有継続の予定です!

7148 FPG 決算印象はネガティブ!

FPG:10-6月期(3Q累計)経常が14%減益で着地・4-6月期も42%減益

決算印象はネガティブ!

↓ 決算短信の数字を見る限りメインのリースファンド事業の業績悪化は厳しい内容でした😭

細かいとこでは B/S を絞っているし、レバ案件を減らして景気悪化に備えているようにも見えます🧐

とはいえ、今回の決算はトランプ関税発表後の混沌としていた時期なので、そりゃ大口の案件は取れないのも事実😒

冷静に考えれば、この環境下で頑張って数字を作ったとも言えます!

正直、トランプ関税の影響がどれくらいあるのか分からないので今回の決算だけでは判断が難しいと思いました🤔

(昨年の業績が良すぎたので、今年は反動減になっている面もありますね)

・国際協力銀行(JBIC)および日本貿易保険(NEXI)が参加する初の船舶 JOLCO 案件の受注に関するお知らせ

↑のIRも出ているし、今が大底で今後に盛り返してきそうな感じもします。

とりあえず売却か?保有継続か?を判断する一番の焦点は本決算で「減配」するのか?

になりますが、これは今後の景気次第かな?

米国は政策金利の利下げ余地がかなりあるので、個人的には楽観的に見ています!

トランプ関税のディールで「ボーイング」の受注が凄いことになっているので、多少の時間差はあるかもしれませんが

長期では「航空リース」で恩恵を受ける銘柄だと思っています。

(航空機以外でも米国への投資80兆円で恩恵を受ける銘柄かもしれん🤔)

配当が株価の下支えになると思うのと、長期では航空・船舶のリースが盛り返すと予想しているので

このまま保有継続の予定です!

9882イエローハット 決算印象はポジティブ!

イエロハット:4-6月期(1Q)経常は12%増益で着地

決算印象はポジティブ!(決算発表で株価は大幅下落しました😓)

増収増益で連続増配も継続しそうな感じで好感が持てます👍

フランチャイズ店が多いので管理が難しい面もあると思いますが、その辺りも含めて上手く経営していると思います。

出店退店のスクラップ&ビルドも積極的に行っていて、利益率も維持できているのは素晴らしいです!

人口減少の日本での車関連産業は成長限界があると思うので、次の成長ドライバーをどうするのか?

という長期視点での問題点はあると思いますが、安直に海外への販路拡大が良いとも思えないので難しいですね🤔

「連続増配+株主優待」で安定して成長している銘柄なので、今後も保有継続します!

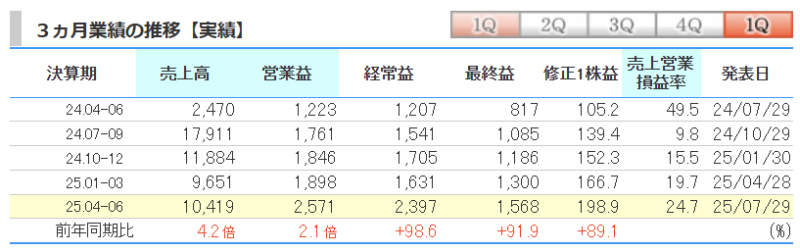

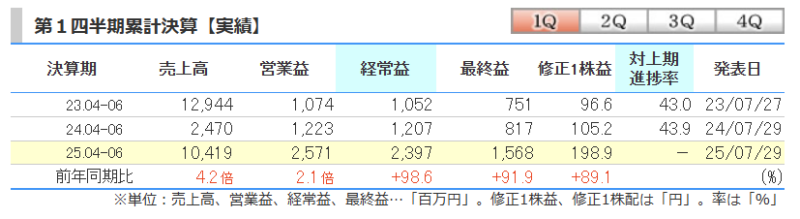

7893プロネクサス 決算印象はネガティブ!

プロネクサス:4-6月期(1Q)最終は32%減益・上期計画を超過

決算印象はネガティブ!

↓ここは1Qに業績が偏るので、この決算内容では今期の成長性が全く見えません!

同業他社が順調に伸びているのを鑑みると、やはり経営努力が足りないと言われてもしょうがないかと!

前回の減配で株主の信用を失っているので、もう少し頑張りを期待したのですが・・・

このままではインフレ負けする銘柄になりそうです😱

とはいえ、プロネクサスに成長性を期待して株を購入した訳では無いのも事実😓

株主優待の長期保有優遇が継続する限り保有継続の予定です!

9997ベルーナ 決算印象はニュートラル!

ベルーナ:4-6月期(1Q)経常は25%減益で着地

決算印象はニュートラル!

株たんの見出しの減益の文字だけ見ればネガティブですが、↓短信を見る限り本業は好調なので判断はニュートラルとなりました!

↑現在の本業が何か分からないw状況ですが、個人的にはプロパティ(ホテル)事業が好調なら今後に期待が出来ると考えています!

そして以前から書いていますが、呉服事業を損切りしないのは何故なのか?いまいち分かりません🤔

(インバウンド客に着物レンタルに期待とか???)

そして、減益理由は短信に

「経常利益は前年同期と比べ為替差益が減少したこと、シンジケートローンの締結にかかわる支払手数料が発生したことなどにより1,258百万円(同25.2%減)となりました。」

とあるので、減益は一時的なものと思います!

そもそも直近のIRで、

「宮城県仙台市の『ホテル瑞鳳』及び『秋保グランドホテル』の 2 物件を取得することを決定しました」

とあるので、安直に増資しない姿勢に好感が持てます!!!

※ ベルーナは毎年ホテルを増やしていますが、自己資本比率は結構高めを維持しているのよね🧐

ベルーナは「アパレル」のイメージが強いので、ホテル業の印象は薄かったのですが

昨今のTV番組での特集もあって徐々にホテル業の認知が高まっていると思います。

そして株主優待が年2回あってお得なのですが、これも「知る人ぞ知るお得な優待株」という感じで優待特集に銘柄が載りません!

(少しずつですが優待も認知が高まっているのと、ホテル優待を改善したら株価は跳ねると思う)

配当に関してもコロナ禍以降に少しづつですが増配しているので、長期保有をすると報われる銘柄に変貌しています!

まだまだ事業の安定性に怖さはありますが「リスクが無いところにリターンは無い!」と思うので今後の成長性に期待します。

そろそろ買い増しを検討したいと思います!

8119三栄コーポレーション 決算印象はネガティブ!

三栄コ:4-6月期(1Q)経常は39%減益で着地

決算印象はネガティブ!

うーん、良いところが無いですね😓

良品計画が好調なので、ここに期待していたのですが・・・ダメっぽいです。

「1Qは減収なるもOEM事業の欧州向け受注が改善」というニュースもありますが、

利益率が低すぎるので今後の業績改善も難しいと判断しました!

次の決算までに売却予定です!

***************************************

☆ ↓保有株では無いけど興味を持った決算!

5834 SBIリーシングサービス

SBIリーシングサービス:4-6月期(1Q)経常は99%増益で着地

航空機・船舶等のリース業をメインにしているので、注目していたのですが好決算でした!

前年は北尾会長が決算内容に不満を言ったりしてたので敬遠していたのですが、

SBIグループの相乗効果が見込める事業内容だと思うので、決算内容が良ければ購入したい銘柄です!

(業績予想は非開示なので、今後の業績予想は個人的観測になります🧐)

えーと、日米関税交渉で「ボーイング製の航空機を100機購入」とあったので

時間軸は分かりませんが航空機の供給が増えることになります。

今の日本の航空会社(ANA・JAL)に100機を購入する体力は無いと思うので

資金繰りはリースになるかなと予想🤔

問題は供給過剰で利益率の低下などが考えられますが、円安継続による海外からの

観光需要は今後も伸びると予想しているので、需給はクリアできると信じたい😓

そして時間軸についてですが、SBIリーシングの配当は4%くらい出すと思うので

配当を貰いながら中期保有を前提で考えています!

今の株価&PERは高くは無いのですが、景気後退時には売りたたかれるセクターなので

もう少し株価が下がったところで買いたいです!

「ごんべPF」では同業のFPGを保有しているので、迷うところですが・・・

成長性はSBIリーシングの方がありそうかな?少し調べてみます!

4373シンプレクス・ホールディングス

シンプレクス:上期最終を15%上方修正・最高益予想を上乗せ、通期も増額

以前からチェックしていた銘柄ですが、買うタイミングを逃していました😱

↑今回の好決算を見て、今後も業績が維持できそうと判断しました!

何より「利益率」が維持できているのが素晴らしい👍

現在はPERが上がってしまいましたが、今後も業績拡大が続くと判断したらまだまだ買える水準だと思います。

次の決算までに購入を検討しています!

独り言

ちょっと気になるニュース↓がありました!

信金中金、栃木信金に50億円支援 日銀利上げ後で初

https://www.nikkei.com/article/DGKKZO90398660R00C25A8MM8000

日銀が2024年3月から利上げに動く中で、栃木信金が保有する日本国債の含み損が自己資本を上回り、金融庁が経営改善を命じる「早期是正措置」を出す基準に抵触したため。業務停止命令の回避に向け、信金中金は栃木信金向けに資本支援ルールを改定して支援する。

↑日本国債の評価損が顕在化してきましたね!

今後に日銀が利上げすると「早期是正措置」に抵触する金融機関が増えそうです🤔

(会計基準で損金算入しなければならないレベルまで長期国債が値下がりする)

金融機関は少しでも利ザヤを稼ぐために「超長期の国債」を購入していたところが多いと思うので

日銀の利上げは1年間で0.25くらいが許容範囲なのでは?

※ 0.25でも超長期国債(例えば40年国債)なら大きくマイナスになるのよ!

日銀が利上げ出来ないと分かれば、ヘッジファンド(投機筋)が「円買いポジションの解消&円売り」アタックをするかもしれないので

今後は、利上げする姿勢をみせつつも「実際には利上げしない」という状況が続きそう。

まぁ日銀が利上げしなくても、日本の超長期金利は上昇していく可能性が高いので金融機関の合併は増えるかもね。

そして、日本の個人は住宅ローンが払えず「マイホーム」を持てない時代に突入するかもしれん😱