GPIFのアセット・アロケーション

こんにちは、ごんべ@GPIFのアセット・アロケーション!です。

本日発表の投資主体別売買状況↓で、外国人の巨額の買い越し(1兆1821億円)がニュースになっています。

しかし私が注目しているのは、信託銀行の「日本株売り」が13週も連続していることです!

信託銀行の売買は「GPIF(年金積立金管理運用独立行政法人)」の売買が入っているという噂なのですが、何故に13週連続で売り越しになっているのか?

GPIFのHPで成績(アセット・アロケーション)がどうなっているのか確認してみた!

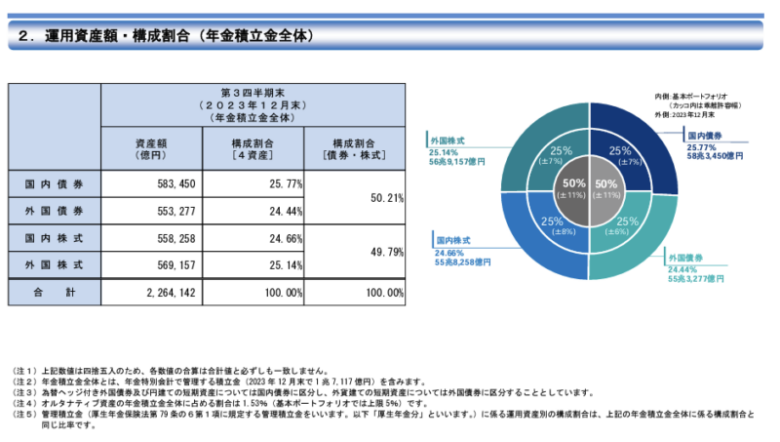

基本的な情報として、GPIFのアセット・アロケーションは下図↓のように4分割して各25%(±11%)と決まっています。

*************************

↑当然、リバランスは「成績の良いアセットを売って、成績の悪いアセットを買う」ことになります。

現状の成績なら「株売り→債券買い」になると思いますが、そこまで成績に偏りがあるのか?

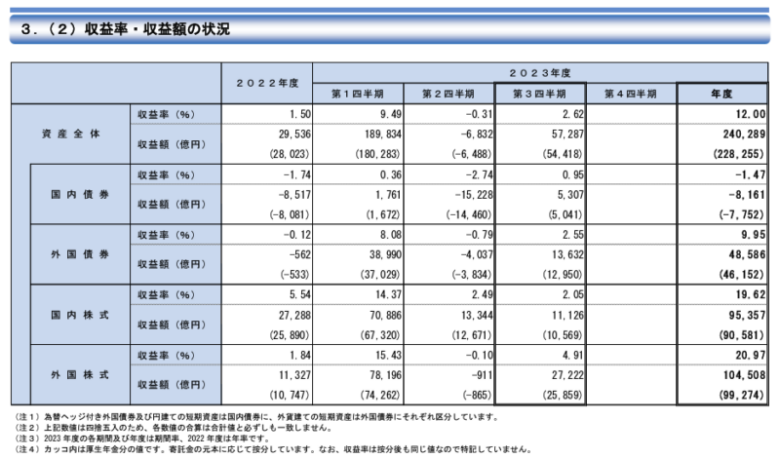

公開されているデータ↓を見てみました。

************************

まぁ予想通りですが、株式のパフォーマンスは「外国株式、日本株式」ともに成績良好です!

そして債券のパフォーマンスは「外国>日本」と差がついています。

「国内債券」がなんでこんなにマイナスなんだろう?と不思議に思ったのですが、注1)を見て納得しました。

(注1)為替ヘッジ付き外国債券及び円建ての短期資産は国内債券に、外貨建ての短期資産は外国債券にそれぞれ区分しています。

↑為替ヘッジ付きの外国債券が「国内債券」のアセットに組み入れられていたのね!(全く知りませんでした😓)

安定しているはずの「国内債券アセット」で、為替ヘッジ付きの外国債券が「円安&債券安」のダブルパンチを喰らってマイナスパフォーマンスになっているような・・・😱

つまり、リバランスは「為替ヘッジ付きの外国債券」のマイナス分を「日本株売り」をしている構図なのかな?

(※ たぶん同様のパフォーマンスの「外国株売り」もしていると思われるが・・・)

なんでリバランス売りが長期間継続しているのか?疑問だったのですが、為替ヘッジ付きの外国債券が国内債券のアセットになっていることで納得です。

日本株式の保有資産が55兆円あるので、仮に5%をリバランスに回したとして55兆円×5%=2.5兆円の売りになるのよね🤔

(現状の日本株式は年初来で16%くらい上昇していると思うので、リバランス10%していたら5兆円の売りですね😭)

今後にリセッション(景気後退)に入って、利下げ(金利低下)して「円高+株安」になったときには「為替ヘッジ付きの外国債券」が上昇してリバランスの資金提供側になるので良いのですが、個人のアセットアロケーションではなかなか真似が出来ないような・・・。

※ 私のアセットは昨年に「為替ヘッジ付き」を全て処分して、「為替ヘッジ無し」の外国債券だけになっていますが、「円高+株安」のリスクを補填することを目的とするなら「為替ヘッジ付き外国債券(長期債)」が一番効果が高いのよね🤔

2621:iシェアーズ米国債20年超ETF(為替ヘッジあり)を考慮した方が良いのかな?と思いました!