3546 アレンザホールディングス 上方修正!

3546 アレンザHD が引け後に上方修正発表しました。ホルダーの皆様おめでとうございます!

そして自分オメ^^

(↓株探をコピペ)

アレンザHD、上期経常を2.2倍上方修正・最高益予想を上乗せ、通期も増額、配当も10円増額

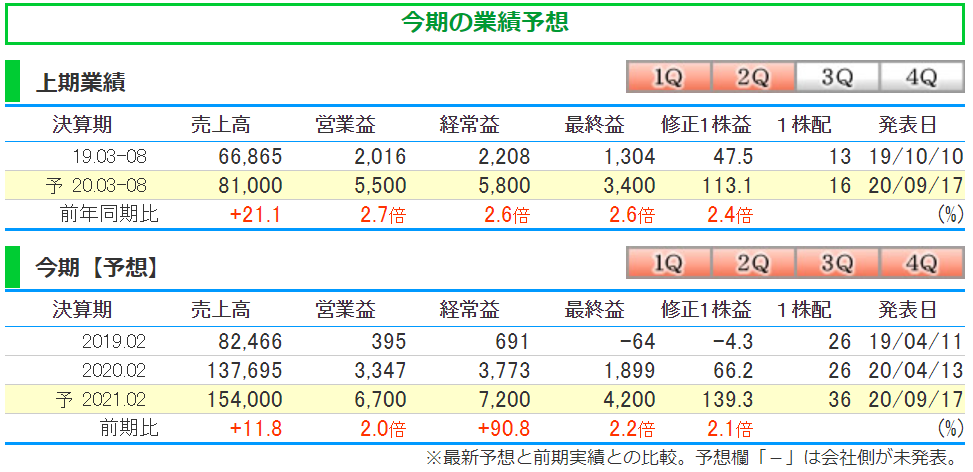

アレンザホールディングス <3546> が9月17日大引け後(16:00)に業績・配当修正を発表。21年2月期第2四半期累計(3-8月)の連結経常利益を従来予想の26億円→58億円(前年同期は22億円)に2.2倍上方修正し、増益率が17.8%増→2.6倍に拡大し、従来の3期連続での上期の過去最高益予想をさらに上乗せした。

上期業績の好調に伴い、通期の連結経常利益も従来予想の40億円→72億円(前期は37.7億円)に80.0%上方修正し、増益率が6.0%増→90.8%増に拡大し、従来の2期連続での過去最高益予想をさらに上乗せした。

同時に、今期の上期配当を従来計画の13円→16円に増額し、下期配当も従来計画の13円→20円に大幅増額修正した。年間配当は36円(前期は26円)となる。

かなりの好決算ですね!

アレンザHDの決算の凄いのは、経常が1Q(28.5億円)よりも2Q(29.5億円)の方が良いという事です!

HCの決算は季節性があって、春先(1Q)が良くて夏場以降は垂れるのですが・・・これは立派です。

下期配当の増配をしたことを考えると「通期にも自信がある」と推察します。

アレンザHDの特徴は、何と言っても「ペット関連が充実」でしょう。

ペットは単価が高いのと、たぶん利益率が高いのでは?と想像していて、コロナ禍でペットを買い始めた人が増えているという噂(ニュース)が事実だったということですね。

そしてペットが売れると、ペット用品が売れる。

その後もペットフード等を買うので確実にリピーターになるw

売れないとペット関連はお荷物ですが、売れたら強いんです!

さてEPSが半期で113.1円、通期で139.3円・・・うーん下期のEPSが26.2円だけということは無いでしょうね!これは昨年までの数字を乗せただけの通期予想なので3Q以降にも上方修正が濃厚です。

通期のEPSは、倍とは言わないけど160~170円位は期待できるのでは?

EPS160円×PER14倍=2240円くらいが私の期待値なので、明日ストップ高(1947円)は十分視野に入ると思うのですが・・・。増配したのも良い感じ^^

ちなみに今回予想のEPS139.3円をPER14倍で考えると1950円となるので、ぎりぎりストップ高ですね。

個人的には1Qよりも2Qの方が経常が上回ったというのが大きくて・・・他のHC銘柄は吹き上げたら売るつもりですが、ここは少し考えますね。(しかも増配もあるし)

ペット需要・DIY・キャンプなど、通年でも結構いけるかも?と思わせるのよね。

今回は上方修正なので、決算(10月12日)まで保有してみるのも良いかもしれん。

しかし、ペットが充実しているのでHCセクターではここが一番良さそうと見ていたのですが、株価の上昇が一番早くて買い増しが出来なかったことが悔やまれます(泣)

たぶん今回発表の通期EPSを見る限り3Qも上方修正来ると思うので持ち続ける人も多いかも?

JRの赤字決算見ると、やはり買える銘柄は限られし・・・明日ストップ高にならなければ月曜日から上げる可能性も十分あるわけで。。。

うーん、明日の特買いの時間で場中に悩むことにしよう!