(2025/2/1UPデート!)「資産推移」&「アセットアロケーション」&「ポートフォリオ」を公開!

こんにちは、ごんべ@資産推移&アセットアロケーション&PFを公開!です。

(1月末時点のデータでUPデートしました🫠)

「ごんべ家(夫婦合算)」の「資産推移」と「アセットアロケーション」と「ポートフォリオ(PF)」を ブログTOPに固定表示しています!

(不定期になっていますがUPデートしています😓)

※ 私(ごんべ)の資産は「証券口座+銀行口座」ですが、妻資産は「証券口座」のみで計算しています!

妻の銀行口座にいくらあるのか?私にとってはブラックボックスです😭

2025年2月1日のデータをUPデートしました!

・2025年1月末時点のデータをUPデートしました!

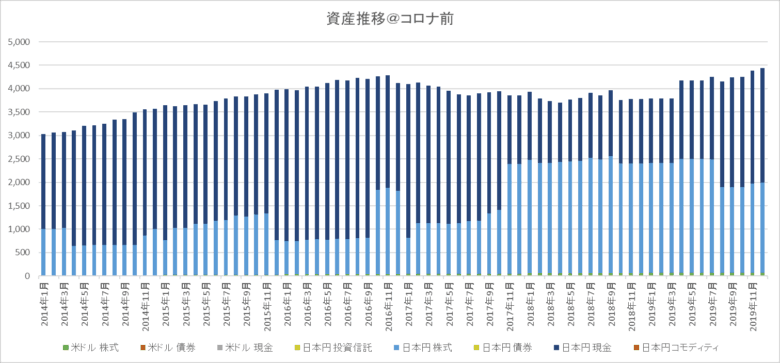

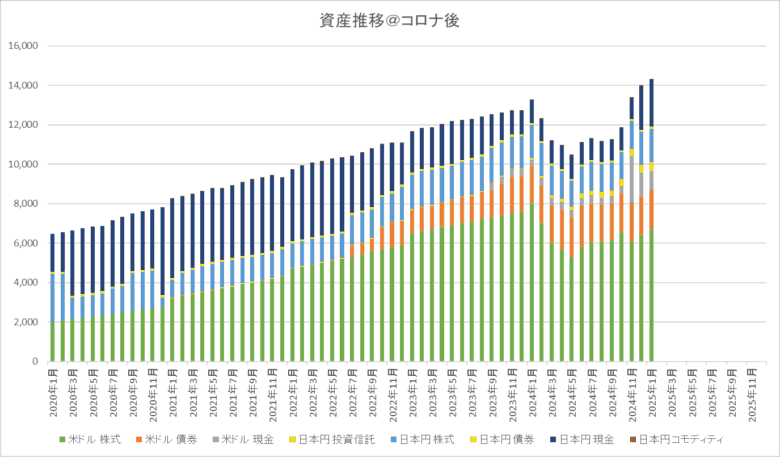

「ごんべ家」の資産推移です!

コロナ禍の前後でグラフを分けています。

↓コロナ禍前(ごんべ個人)の資産推移!

↓コロナ禍後(ごんべ家(夫婦合算))の資産推移!

※ 2024年1月~2月に「米ドル株式(妻口座)」を売却(利益確定→円転済み)したので資産が減っています。

(妻口座の中で資産計上しているのは「証券口座」だけなので、円転して銀行口座に移動するとグラフ上では資産減になりますw)

まぁ実際に夫婦で贅沢旅行とか買い物とかしたのですが・・・😓

2024年11月末に「米ドル株式(妻口座)」を売却(利益確定)しています!

現時点で「円転の途中」なので「米ドル現金+日本円」が増えています。

(今後に妻の証券口座→銀行口座 に移動する予定です!そして移動すると銀行口座資金は「ごんべ家資産」として計上されなくなるので見かけ上は資産減になります😭)

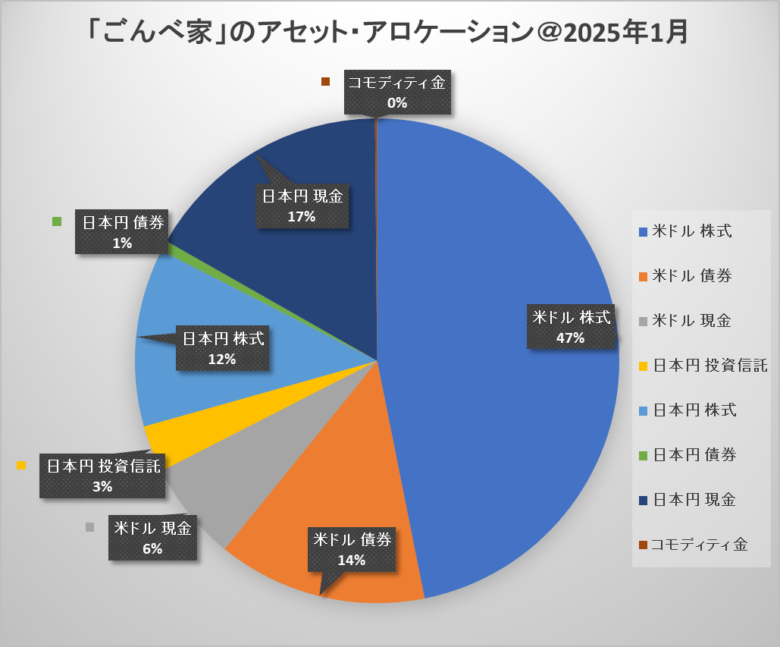

アセットアロケーション!

↓2025年1月末時点の「アセットアロケーション」です!

※ 昨年末時点とほぼ変わっていません。

米株の売却益(米ドル)を円転している途中ですが、いきなり円高方向に動いたので様子見です😓

「日本株」のPF!

↓「SBI証券@特定口座」

↓「SBI証券@旧NISA口座」

↓「SBI証券@新NISA(成長投資枠)口座」

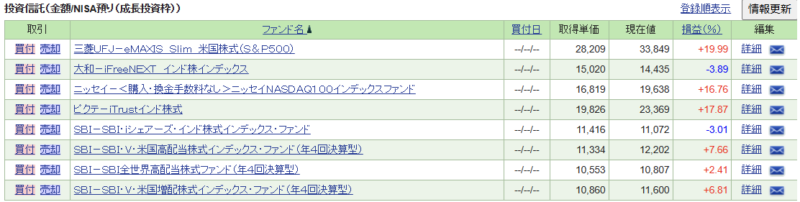

「投資信託」のPF!

↓「SBI証券@特定口座」

↓「SBI証券@成長投資枠」

↓「SBI証券@つみたて投資枠」

↓「マネックス証券@特定口座」

「米国株」

米国(個別)株は、全て「妻資産(妻口座)」のためコピペは控えます😓

ちなみに米株(個別)投資している株の条件は下記になります!

・「S&P500」の中で「時価総額」が大きな銘柄

・「配当」は1%以上を目途

・「キャピタルゲイン(値上がり益)」を目的にしているが、無配の銘柄は対象外!

「NASDAQ」ではなく「S&P500」の時価増額の大きな銘柄から選んでいる理由は、日本のNISA投資の恩恵を受けやすいと考えているからです

(NISAで人気の「S&P500」と「オルカン」に含まれる銘柄が、時価総額ベースの比率で資金流入になるため!)

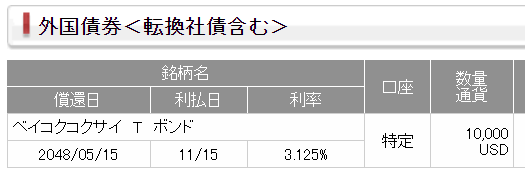

「米ドル建て債券」のPF!

↓「SBI証券@米ドル建て債券(生債券)」

↓「日興証券@米ドル建て債券」

※ 上記で保有している「生債券」を加重平均すると、

ドル円=142円、利率4.57(利回り5.32%)、期間18.5年

になります!

******************

↓「SBI証券@債券ETF+ゴールドETF+米個別株」

小額ですが、米ドル建ての「債券ETF」と「ゴールドET」になります。

そして「ごんべ口座」でも米個別株を購入してみました🫠

「日本債券」

↓日本債券(個人向け国債(変動10年)」です。

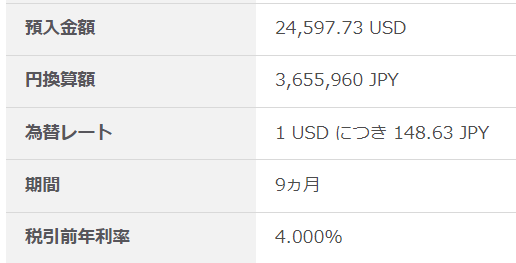

「米ドル(定期)」

↓米ドル(キャッシュ)の定期預金(4.0%)です。

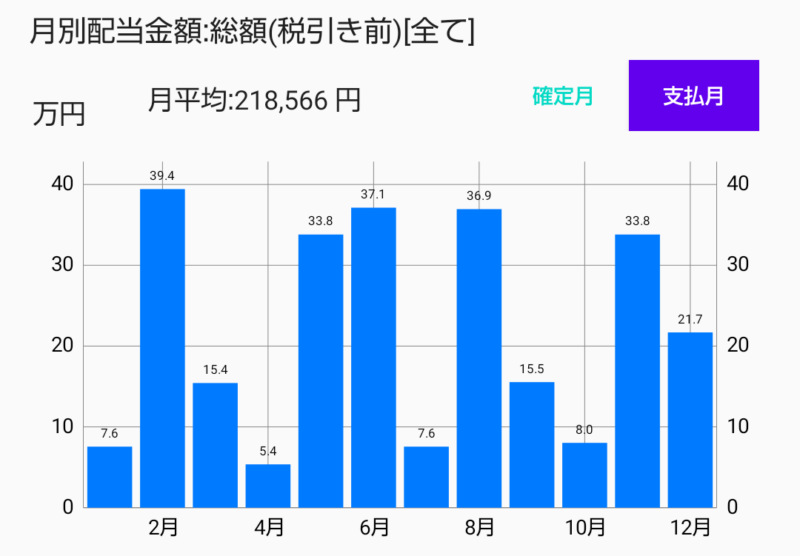

「ごんべ家」の 配当金・利子・分配金

↓現時点での月毎の配当金・利子・分配金になります!

上記にプラスして60歳から年金を「繰り上げ受給」する予定でいます👍

現時点の「年金(保険等を含む)+金融所得」で月額40万円(税込み)くらいですね。

最近のインフレを考慮すると、60歳までにあと月額10万円増やしたいところです。

(4%配当で考えると、資産で3000万円増やすと月額10万円増になります😓)

まとめ

今後の予定として

・米株売却益を円転(米ドル→円)→ NISA(成長投資枠)へ資金移動!( VYM、VIG、スマートベータの投資信託を買い!)

・60歳から「繰り上げ年金受給」する予定

これで、

・繰り上げ年金等(保険含む)で「約200万円/年間(税込み)」

・金融所得のインカムゲイン(分配金等)が「約300万円/年間(税込み)」

上記の合計500万円/年間(税込み)が「最低限の年間生活費」になります!

株式等のキャピタルゲイン(値上がり益)があれば、生活費のプラスアルファとして「贅沢資金」の予定です👍

ちなみに「ごんべ家」は、家(都内)あり・ローン無し・子供無しです🫠