SBIAMの投信が信託報酬を引き下げ👍

こんにちは、ごんべ@SBIAMの投信が信託報酬を引き下げ!です。

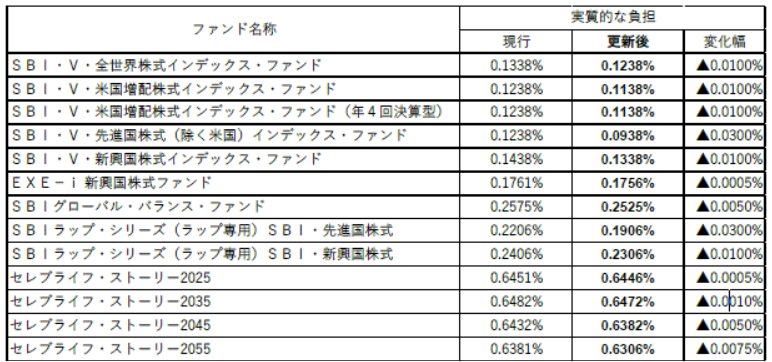

SBIAMより下記リリース↓がありました!

SBIアセットマネジメントが運用する投資信託の信託報酬(実質的な負担)引下げのお知らせ

https://www.sbigroup.co.jp/news/2025/0206_15245.html

*********************

↑既存の信託報酬でも十分安いのに、更に引き下げするのが凄いですね😱

「ごんべPF」では「SBI・V・米国増配株式インデックスファンド(年4回決算型)」に投資(積立継続中)をしています!

今回の対象ファンドを見たところ、ざっくりと資金流入がイマイチなファンドのテコ入れという印象です。

(米国増配株式(VIG)は、米国では人気ETFですが日本では資金が集まっていません😭)

個人的に「増配ファンド(VIG)」は中長期保有で攻守最強のファンドだと思っているので、手数料引き下げはありがたいのですが・・・

正直SBIGAMの株主としては「手数料フィーで会社としての利益を確保して欲しい😓」という気持ちがあったりしますw

(日本人は新NISA開始の時の情報で「分配金無しが正義!」となっているので、挽回は難しいと思う)

20~30歳であれば、分配金無しの「S&P500」で良いと思うが

シニア層(無職)なら「VYM」「SCHD」などの、低成長だけど配当高めのディフェンシブ系が良いと思うのよね。

そして、今50歳くらいなら「VIG」の、成長性&増配による将来に期待(時間を味方にした増配による高配当化)が良いかなと🧐

すべての年代&バックグラウンド関係なく「分配金無しのS&P500&オルカン最強!」という論調は間違いではないけど・・・極端な気がしますね😒

まぁ一番重要なのはファンド銘柄云々より「株価下落時でも投資を継続すること」だと思うので、信じられるファンドに投資することが重要なのかなと思います👍

独り言

私はSBI証券をメインで利用しています。

そして、その判断は今のところ間違っていなかったのかな🤔と思っています!

理由としては、対面証券の手数料と比べると圧倒的に安いのよね。

そして取り扱っている金融商品が豊富なのも良いですね🫠

(対面証券のメリットは、IPOの配分などで損失補填的なことしかないような・・・)

今後は対面証券を利用していてネット証券を利用していない世代(団塊の世代以上?)から、相続等で今の40~50歳くらいの世代に資金移動が進むと思うので、SBI証券と楽天証券の2強時代になりそうですね。

(ドコモ資本が入ったMONEX証券に期待していたのですが、スピード感と方向性に疑問が・・・残念😣)

私の場合は「外国債券の損益通算」「外貨交換の手数料の安さ」などでSBI証券1択なのですが、楽天経済圏を利用している人には楽天証券が良いのかな?

(楽天証券はみずほ資本が入ったので利用を止めています!)

自分の死後の事を考えると、金融資産の分散は少なくした方が良いと思うので証券口座はメインとサブの2つくらいで良いかなと。

クレカも作り過ぎているので、そろそろ整理しないと駄目ですね。

日常生活の利用で「楽天カード+イオンカード」をキープしつつ、電車利用のためにPASMO一体型で1枚、ステータスカード系で2枚、合計で5枚までは減らそうと思います🤔

完全に無職(年金生活)になると、クレカが作れないと思っているのだが違うのかな?

年金は「定期収入」なので作れるのかな?

HSBCみたいに「資産(預金)総額」に対してクレカ発行してくれたら良いのにね😓