日銀の利上げとインフレ脳

今週は金曜日に日銀が利上げしました!

利上げについては賛否両論(利上げに賛成の方が圧倒的に多かった?)があるのですが、どちらが正しいという訳でもなく「重視している内容」と「時間軸」が違うだけだと思っています🤔

あくまで個人的な意見ですが色々と書いてみます。

先ず思うのは、日銀が為替(円安)を目的に利上げするのはどうなんだろ?

そもそも、高市政権が「責任ある積極財政」を掲げて政策をしているのに、このタイミングで日銀が利上げするのは ブレーキとアクセルを両方踏んでいるようなもの🤔

この30年間(黒田日銀除く)も本当に日銀は日本の成長の邪魔ばかりする組織ですね。

自分(銀行業)の既得権益しか考えていないので、わりと真面目にAIに変わってもらった方が日本は成長すると思う!

そしてメッチャ腹立つのは、政策金利と同じく当座預金の金利も「伴って」と敢えて記載して利上げした事!😡

これで銀行には3.6兆円ほどの利息収入をばら撒く訳で、まさに「濡れ手で粟」!

そもそも なぜ当座預金へ金利を付与するのか?全く意味がわかりません。

日銀は金融機関の既得権益を守るための組織で、国民生活の事など考えていないことが分かります😩

そして賃上げのモメンタムは良好みたいな発言があったけど、中小企業に物価上昇を超える賃上げは無理だと思うよ😏

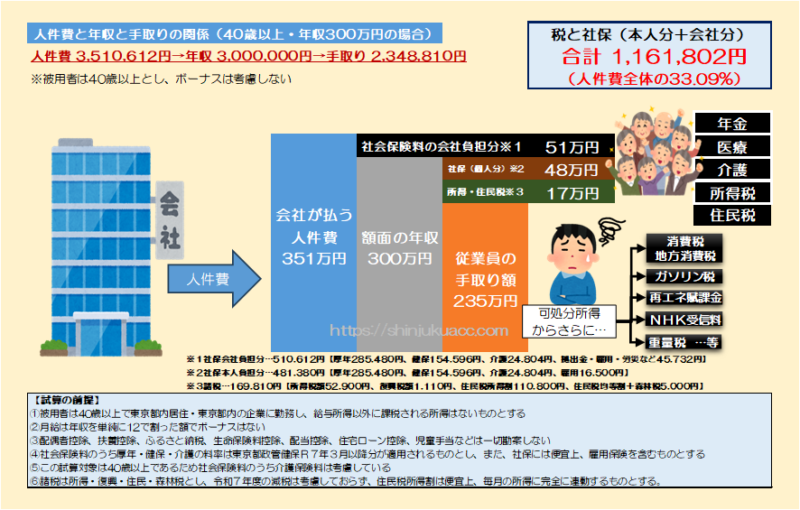

↓ Xで新宿会計士氏が指摘していますが、すでに社会保険料がえげつない!

↑ これは日銀のせいではないけど、会社側の負担を考えると この制度設計で中小企業に賃上げを求めるのは厳しいと思う🤔

庶民(国民)の満足度(幸福度?)が高いかと言えば、かなり低い訳で制度設計が失敗しています。

中小企業に負担を強いる大企業は賃上げ出来ますが、負担を強いられる側の中小企業は利上げ出来ますかね?

「その程度の賃上げも出来ないような脆弱な企業は淘汰されるべきだ」という理屈も分からなくは無いのですが、日本の90%は中小企業なので、本当に淘汰されたら大恐慌になります😣

優先順位は為替(円安)云々よりも、まずは景気を底上げ(成長率を上げる)しないとダメなのよ。

そもそも中立金利を分解すると下記の式になります。

【中立金利1.0~2.5%】=【潜在成長率▲1.0~0.5%】+【インフレ目標2.0%】

↑ 潜在成長率が上がれば、必然的に中立金利の水準が上がるので「利上げ」がし易くなります!

つまり円高に持っていくには成長性を上げる必要があるのですが・・・うーむ、皆に理解されないのは順番の問題ですかね?🧐

経済が過熱している場合のブレーキが利上げなので、そもそも論ですが「経済回して成長率を上げる」のを優先するのは当然の帰結だと思うのですが・・・🤔

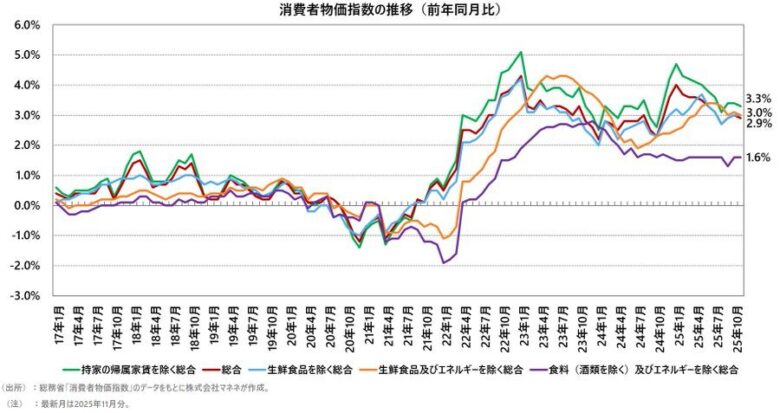

↓ 消費者物価指数

↑ このグラフを見て、日銀が利上げを判断した訳ですが・・・コアコアCPIは1.6%なのよね😱

しかも総合CPIは下降トレンドで、経済(物価)は過熱どころか減速していると見るのが妥当です。

これが他の国なら「食料品」を減税して、景気に関しては「利下げも視野に入る」と思うのだが🤔

そもそも利上げは「デマンドプル型インフレ」の時の処方で、「コストプッシュ型インフレ」で利上げしても効果に疑問です!

植田総裁が利上げに消極的だったのは当然なのですが、金融機関出身の日銀委員が既得権益のために利上げを主張しているのを無視できないのが日銀の限界でしょう。

個人的に感じるのは、最近は「外食産業」がこぞって割引を始めているような🧐

毎年恒例のシーズン物なのかもしれませんが、庶民のお財布に合わせた「割引(値下げ)」のように感じます。

スーパーの食料品価格も大分下がってきているし、やはり価格設定は需給で決まりますね。

なんとなくBtoCの業界はデフレに向かっている?ように思いますが、どうなんだろ🤔

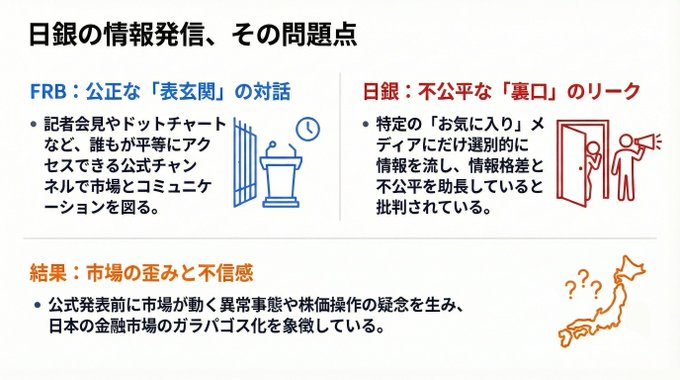

あと、新聞社への情報リークで「日銀のコンプライアンス」がダメすぎるのも問題だと思う!

普通に日銀法を踏まえて政治家が追及するべき事案だと思うのだが。

↓ 日米でコンプライアンスが全然違います。

↑ まぁFRBが全て正しいという訳では無いのですが、少なくともブラックアウト期間は厳格だし 情報管理の面では優秀だと思います!

(WSJ紙の記者ニック・ティミラオス氏を使った情報リークについてはモヤモヤするものがあります😓)

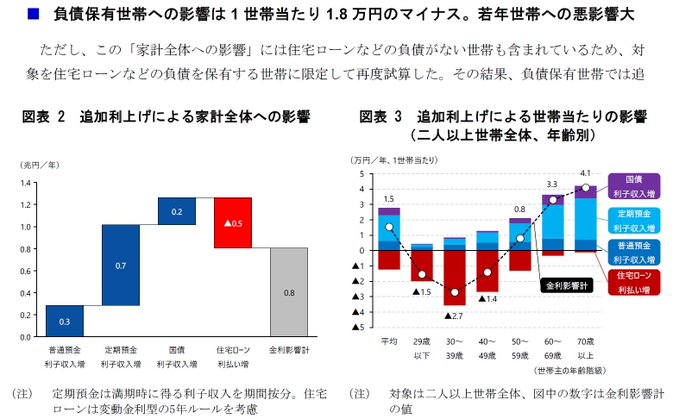

今回の利上げの影響が、一般的に「若者に厳しく 老人に優しい」のも思うところがあります🤔

↓「みずほ」のリサーチで利上げの影響度を算出しています。

↓下は日経の記事です。

住宅ローン、平均例で計月1万4000円増 利上げの影響試算

https://www.nikkei.com/article/DGXZQOUB0832G0Y5A201C2000000

日銀は19日に開いた金融政策決定会合で政策金利を0.25%引き上げ0.75%程度にすると決めた。変動金利の住宅ローンを抱える世帯には一段と影響が広がりそうだ。

↑ 記事中に表記されていましたが

2023年頃に4500万円を返済期間35年・年0.4%の変動金利で借り入れ(元利均等返済)の場合、今回の利上げで総返済額が4823万円→5313万円になるようです。

つまり ざっくりと約500万円も総支払い金額が増えるのよね😱😱😱

今回の利上げで得をするのは住宅ローンを保有していなくて現金保有が多い層(つまり高齢者)

損をするのは住宅ローンを保有していて現金保有が少ない層(つまり働き盛りの中年)

えーと、老人優遇も大概にせい!となりますね!

でもこの記事を見て思ったのは、インフレに対する考え方の違いで

・デフレ脳:現金保有が少ないので、30~40代で不動産をローンで購入した世代は負担が増えて可哀想😭

・インフレ脳:現金より現物資産(不動産)の方がインフレ負けしないので、30~40代で不動産を購入していてラッキー🫠

と物事の見方が変わりますw

私も直感的にはローン負担増を可哀想と思いましたが、冷静に考えれば不動産を取得している人の方がトータルでは有利になりそう。

しかし、30年間という長い期間デフレ脳だったので なかなかインフレ脳に切り替わりませんね🤣

しかし少しずつですが、日本でもインフレ脳になっている人が増えているみたいで

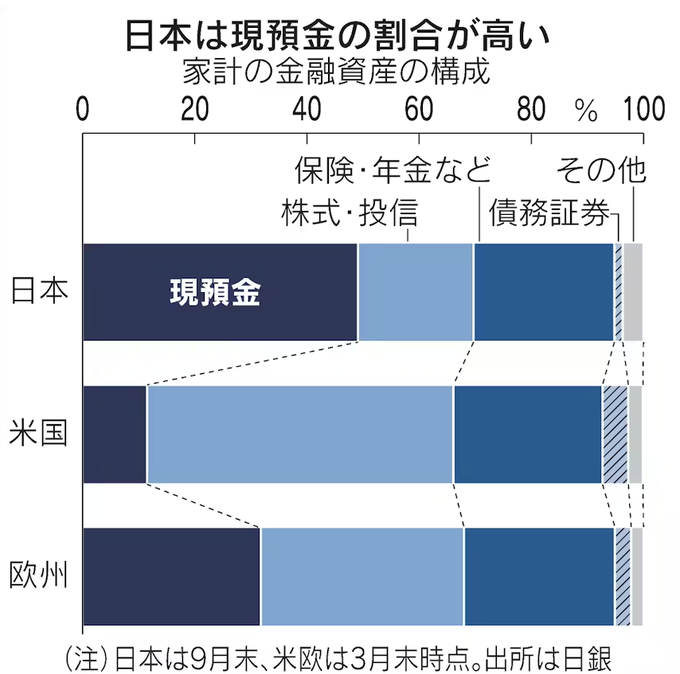

↓ ニュースを見ると現預金比率が下がったみたいです🤔

家計の現預金比率、18年ぶり50%割れ インフレ不安で投資にシフト

https://www.nikkei.com/article/DGXZQOUB167X40W5A211C2000000

日本の家計の金融資産に占める現預金の比率が18年ぶりに50%を割り込んだ。日銀が17日公表した資金循環統計によると、現預金の比率は9月末に49.1%と6月末(50.3%)から低下した。株式や投資信託といった運用資産へのシフトが進んでいる。

↑ 欧米諸国と比べると まだ現預金比率は高いですが、今後は徐々に資金移動が予想されます!

インフレに対する影響は高齢者ほど大きいと思うのですが、やっと少しずつですが資産運用(株式・投資信託等)へ資金移動が始まったのかもしれませんね🤔

私(ごんべ)は、今後の資金移動先が「オルカン・S&P500」などの米国株式の可能性が高いと思っていたのですが、調べたら NISA枠の半分は日本株への投資みたいで少しビックリしました!

※ 確かに私自身も「旧NISA」の時には期限が限られていることから「日本株100%」で短期~中期運用というスタンスでしたw

投資信託で「オルカン」が正義!みたいな報道が多かったので、てっきり日本株への投資比率は低いと勝手に思っていたのよね。

(もちろん積立投資枠と成長投資枠で違うと思います)

とはいえ、約50%は日本株以外への投資ということは、新NISAで長期投資を考えている人もいる訳で、今後は日本株以外を選択する人が増えると考えるのが妥当かなと!知らんけどw

独り言

日銀が金利を上げたのに「円安・債券安」に振れたけど、理由が分かり難いですね。

月曜日以降にどうやって動くのか分からないので、本当にこのまま「円安・債券安」で推移するのか分かりませんが、短期では教科書と逆に動いたのは興味深いです🤔

私(ごんべ)は、短期よりも中長期でどうなるのか?を知りたいので、今のところ腹落ちする内容の解説は無さそうですw

そういえば、以前に見たYOUTUBEでニッセイ基礎研究所の矢嶋氏が

「債券関係者は、既に植田日銀の利上げの有無は全く相手にしていなくて、中立金利がどこになるのか?を注視している」

という様な内容を話していました。

今回の植田総裁の会見では、中立金利について特に踏み込んだ言及は無かったので、長期債券の運用者としては中立金利が決まらないのなら「まだ買えない」と判断したという事でしょうかね🤔

そして中立金利が決まらない事による銀行・生保が保有している長期債の「損切り(売却)」が出たのかな?

いまいち分かりません。

なんだかんだで、私(ごんべ)は将来の為替を円安予想しています!

円安予想しているメインの理由は「日本の成長性の低さと、デジタル赤字の急拡大」ですが「NIASを含めた海外投資」の影響も考慮しています!

メインシナリオでは無いのですが、将来的に 日本人の付和雷同する民族性と、海外投資が結びつく時があると思うのよね。

言い換えると「キャピタルフライト」のリスクを考えています😱

今の70~80代の資産が 子供世代(50~60代)へ相続される時に、加速度的に海外投資が進む可能性はあるかなと🤔

分かり易く言えば、ネットで情報を取得している世代へ相続されたら海外投資が進むと考えています。

(日本のバブルを知っている世代 → バブルを知らない世代 で「日本株への期待値」が違う事もあります)

そして、海外投資された資金は日本へ資金が戻りにくい構造になる事も予想しています。

具体的に言えば、老後の生活費を「オルカン」などから定額(定率)取り崩しをする時代になるかもね😏

(少なくとも私は外国株の投資信託(オルカン等)から得る金融所得(取り崩し含む)で生活する事を考えています)

もちろん為替変動があるので、富裕層を中心に実行する人は少ないと思いますが、金額としては多くなる傾向だと思います。

変動要因としては、このまま日本の金利が上昇していけば、敢えて為替リスクを取ることなく日本国内で運用(株・債券)も視野に入るかもしれません。

個人的に注視しているのは「国の成長性」で、米国との差が開くことはあっても縮まらないのでは?と考えています。

つまり成長性が縮まらない限り、円高より円安に向かう可能性が高いと思っています。

※ 世界第2位の債権国なので、ゆるやかな円安を予想しています!

最近面白かったのは、X(旧Twitter)で海外の人が英語で

「素朴な疑問だけど、日本は世界2位の債権国なのになぜ円安になっているのか?」という投稿に対して

「日本の省庁(官僚)が長期間に渡り国益を損なう政策を続けているからです!」という内容の英語の回答があったのを見て笑いました。

やはり海外の人から見ても日本の金融政策や財政政策は不思議(奇妙)に見えるみたいですね。