金融所得の保険料への反映😱😱😱

こんにちは、ごんべ@金融所得の保険料への反映!です。

まだ決定事項では無いのですが、少し前に下記のニュース↓が出てましたね😓

高齢者の配当・利子、2020年代後半に保険料反映へ 現役世代の負担軽く

https://www.nikkei.com/article/DGXZQOUA12C6E0S5A111C2000000

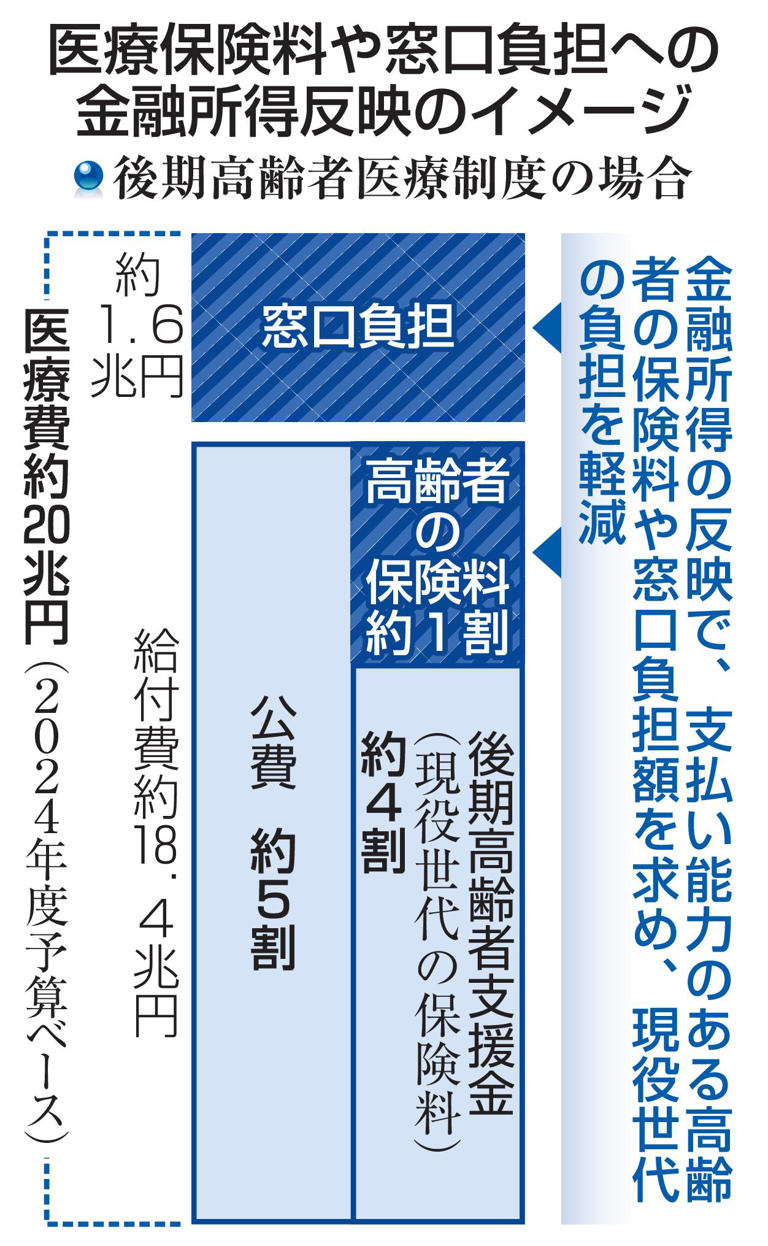

政府は株式の配当など金融所得を高齢者の医療費の保険料や窓口負担に反映する方針を固めた。損益通算のための確定申告をしなければ、保険料負担などが軽くなる不公正を是正する。2020年代後半の開始を目指す。金融資産を多く持つ高齢者の医療給付費を抑え、現役世代の負担軽減につなげる。

うーん、少額投資非課税制度(NISA)などの非課税所得制度は対象外とする見通しみたいですが・・・

「不公平」って何を言ってるのか?

そもそも年金だけでは満足に暮らせないのが問題なのに、将来に備えて真面目に準備している人を狙い撃ちにしますかね😡😡😡

もし不公平というなら、なぜか課税されていない宗教法人とか政治団体などを課税するのが公平でしょ😤

↓そもそも「給料所得」と「金融所得」を同じに考える事がおかしいと思うのだが🧐

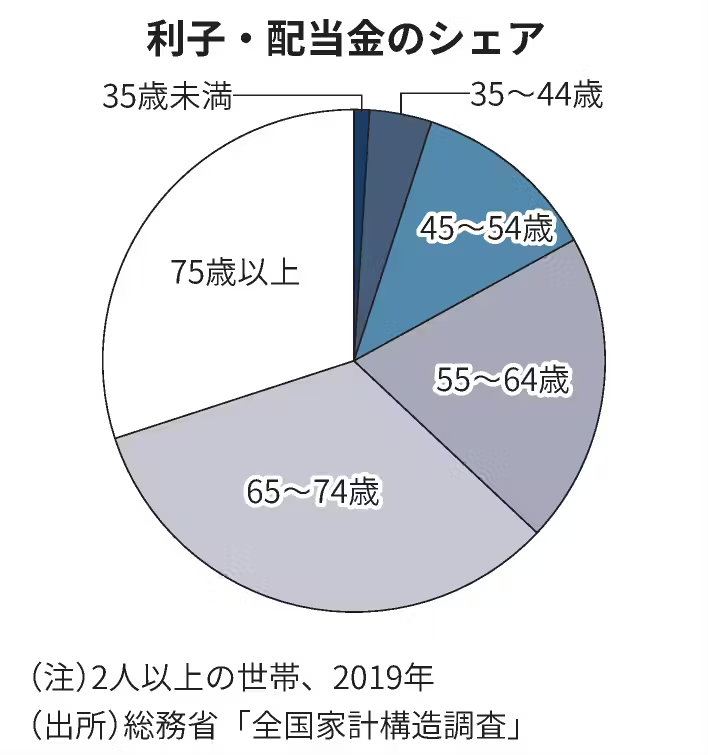

▼金融所得 株式や投資信託、債券などの金融商品から得る収入のこと。取引や保有によって生じる利子・配当・売却益(キャピタルゲイン)などがある。高齢者は給与のある現役世代に比べ年金などの収入が少ない半面、蓄積してきた資産が多いため、富裕層を中心に金融所得が多い。

↑ 高齢者の金融所得が多いのはダメなのか😡

散財してまともに貯蓄が無い人に合わせるようなロジックで課税するのは 納税者を馬鹿にしすぎ!

別のニュース↓で

「金融所得把握は後期高齢者を先行 保険料反映、現役世代の負担減へ」

というのもありました🧐

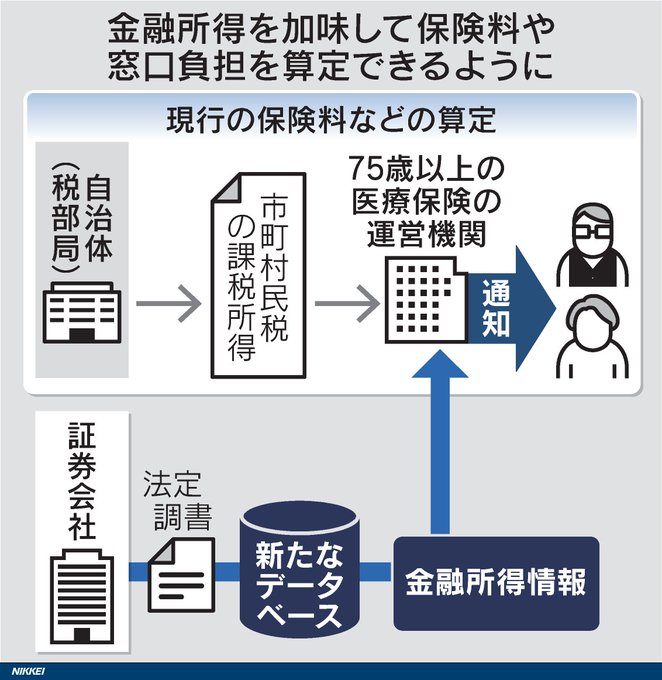

株式配当など金融所得の把握を徹底し医療費の窓口負担や保険料に反映する対象について、政府が75歳以上の後期高齢者を先行させる方向で調整していることが24日分かった。支払い能力がある高齢者に負担を求め、現役世代の保険料を軽減する。所得情報を集めるシステム整備が課題で、導入に数年かかる見通し。来年の通常国会に関連法改正案を提出する。

↑

「所得情報を集めるシステム整備が課題で、導入に数年かかる見通し。」って、官僚の考えている事は馬鹿すぎですね。

現状の医療費において何が無駄なのか?を考えれば、無駄な医療費を削減するのが先決で「穴の開いたバケツに水を貯める」のは馬鹿のする事と分からないのかな😏

生活保護や医療費無料になる制度を利用して、医師と患者が膨大な医療費を請求している問題を「制度として防止(診療点数の制限)」するべき。

その次に、命にかかわらない診療報酬を下げるべき(過剰な精神科薬とか湿布など)で、その分は外科の診療報酬を上げたら良いのに。

(個人的にはリハビリにかかる莫大な医療費を費用対効果の観点から削減して欲しい、延命医療と同じで無駄な事が多すぎる😏)

そもそも効果が不明瞭な認知症の予防薬を認可する時点で頭が悪すぎます。

(他の先進国では否認されているし、そもそも薬価が高過ぎなので費用対効果が低すぎる)

↑ こんな不効率な事をするために税金が使われるのが本当に嫌だわ😣

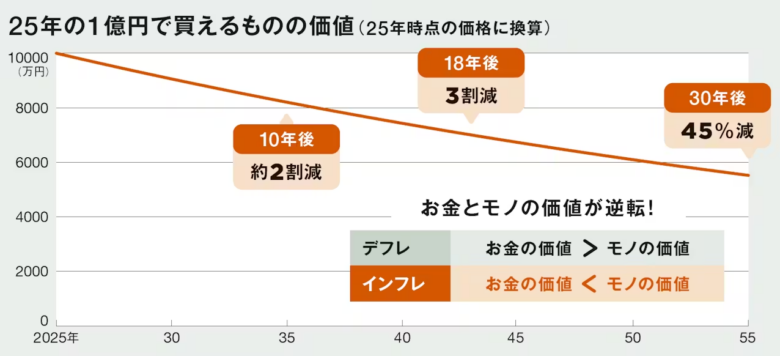

そもそも日本がインフレ経済になると「労働収入が無い高齢者が一番不利」になる訳で

保有資産がどんどん目減り↓しますよね!

https://www.nikkei.com/article/DGXZQOUB1997A0Z11C25A1000000/?n_cid=SNSTW005

インフレでは現金・預金で買えるものの価値が徐々に目減りする。お金の価値が減り、ものの価値が高まるのだ。仮に物価上昇率2%が続くと、1億円で買えるものの価値はどうなるか。30年後に1億円で買えるものは、25年の価格に直すと5500万円分しかない。お金の価値が45%も減ってしまう。

↑ 年金は40年間収めても満足な生活には程遠い(生活保護にも劣後する)金額しか支給されない訳で、保有資産が減価(目減り)していくインフレ経済の中では 個人で資産運用をするしか守る術はなくて、国(政府)も資産運用を推奨していたはずです!

その資産運用が、運用益が出たら保険料が上昇するのに 運用損が出ても保険料が下がらないのは普通におかしいでしょ🧐

(ん?総合課税を選択したら保険料も下がるのか?あれ、源泉徴収ありの特定口座の意味がなくなる???よくわからん😣)

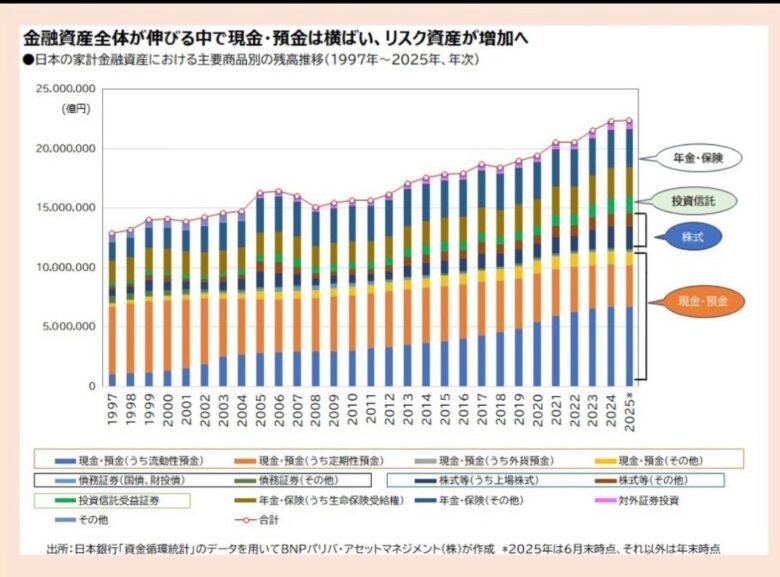

↓ 新NISAが始まって、あれだけニュースで取り上げられたのに下図(BNPパリバ作成)を見ると「株式+投資信託」の資産割合は殆ど増えていないのよね😱(微増というレベルかな🧐)

※ ↑ 現金が増えているのがビックリ😓つまりNISAに対して様子見しているということなのか?解釈が難しい🤔

そして今回の金融所得を保険料へ反映のニュース・・・

そりゃ、投資する気持ちも失せるんじゃね😏😏😏

「真面目に努力している人が報われない国」の未来が明るいはずがない訳で、今後も日本円資産は必要最低限の保有にして海外へ投資しなければ!と再認識しました。

(NISA枠を日本株で埋めようとした自分が間違っていたと反省です😖)

30年間も失敗し続けている体制(システム)を変えることも出来ない国の通貨価値が上がると思えないし、徐々に他国の通貨に対して劣後していく未来しか見えません😏

だいたい過去最高の税収なのに「増税」って狂ってますよね!

でも冷静に考えれば、国(政府)にとって今の日本の環境は財政収支が改善している好ましい状況なのよ!

官僚が何でも出来た石破政権でも「円高」にしなかったのは、つまりそういう訳なのかなと🧐

「インフレ≒ステルス増税」なので、今後もコストプッシュ型のインフレを継続でしょうね。

庶民へのガス抜きとして「食料品の消費税減税」が出来れば御の字で、働いていない高齢者にとって厳しいことになりそう。

高市政権は支持しますが、選挙になったら自民党には投票しないだろうなぁ😏

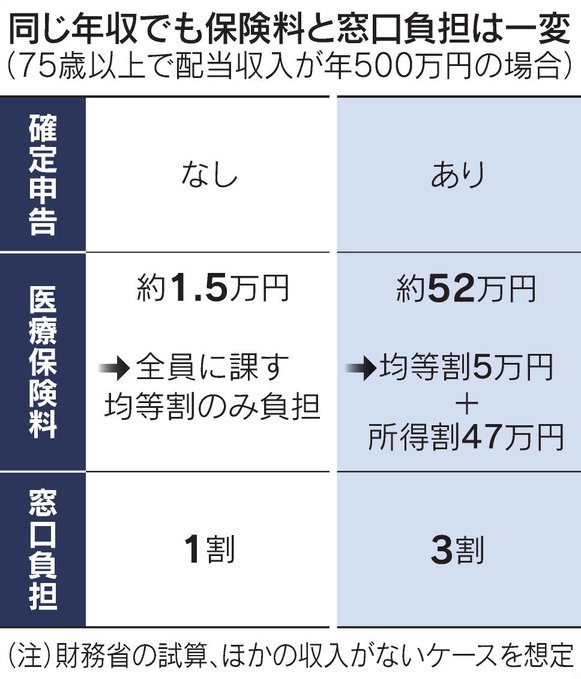

配当で年間500万貰えるような人って

株だけで1億以上は余裕で持ってるような人であって、いわゆる富裕層に位置する人です。

FIREするような人でそんな人なんてほとんどいないと思うから気にする必要ないでしょ

あかいろ様

コメントありがとうございます!

確かに配当だけで500万円を超える人は少ないと思います。

しかし、保険料への反映は「総合課税」になるので、例えば高齢者では「年金+配当(金融所得」が 保険料への反映になりそうです。

例えば、年金が200万円あれば、配当は300万円で500万円を超えてきます。

金融所得課税は、いわゆる「1億円の壁」を意識すると発言していたことを考えると、かなり低額なラインまで対象を下げたなと😏

また金融所得の定義から外れるかもしれませんが、株等の売却益(インカムゲイン)も保険料への反映になる可能性もあるので、この問題は注視しています!

もしキャピタルゲインが対象外になるのなら、無分配の投資信託を購入して「定期売却」になるようにPFを変更します。

ある程度資産がある人は、株の配当から不動産の家賃収入に投資対象を動かすと思うし、

そうなると家賃収入も保険料へ反映となるのは容易に想像できます。

私の考え過ぎなのかもしれませんが、金融所得課税への布石だと思っています。

ごんべ様

家賃収入(不動産所得)は総合課税なので、既に所得割額の対象かと思います。

そもそも保険なのですから、被保険者の所得に関わらず、額を決定して頂きたいですよね。

ぶなのもり様

ご指摘ありがとうございます!

無知で申し訳ありません😓

確定申告の時に、不動産収入は別枠になっていたので勘違いしていました🧐

金融所得が100万以下の人は一番国民健康保険で被害を受けますよ。

後期高齢健康保険、国民健康保険は減免が無くなる当たりの保険料が固定分のせいで一番税率が高いです。

介護保険も含め20%ぐらいになります。

ちなみに収入0でも後期高齢健康保険で年4万ぐらいですか。

前に市役所に問い合わせたら固定分は”絶対に払ってもらわないといけない”と言われました。

とにかく逆進性が高くて払わなくて滞納している人がいるのもわかる制度です。

それに総合課税にすればトータルで減るかもしれないから低所得者は総合課税にしてねって言うことだと思いますが、後期高齢の老人に確定申告(笑)舐めてますね、このあたりの老人を。大体、どっちが得か判断できるような年齢じゃないし(笑)。

もう笑うしかないぐらい不公平です。

たなか様

コメントありがとうございます!

具体的に金額を教えてくださり感謝です🫠

逆進性ありますよね!

滞納していても現状の法制度ではペナルティが発生しないような気もします。

確か医療法で「人種や金銭的な理由で診療を断ることは出来ない」となっていたような・・・😓

健康保険は良い仕組みだと思いますが、性善説で賄うのは限界突破していますね😱

患者側にも問題が多い(病院の老人サロン状態)のですが、医師側にも問題があるので対策が難しいところかもw

将来的には健保側でAIを利用した診療報酬の全数チェックが始まると思いますが、個人的にはイギリスのNICE (National Institute for Health and Care Excellence)の概念を日本の厚労省でも取り入れて欲しいと思います👍

費用対効果の低いものから医療点数を下げていくべきで、特に薬価に関しては問題有り過ぎなのでどうにかしてくれw

全ての年代が満足する事は難しいと思うので 今後も改善されないと思いますが、不公平の源になっている「生活保護」だけは改善して欲しいと願っています🧐

頑張ってきつい仕事やリスクを背負い資産を築いてこれから楽になろうと思っている人から安易にお金をとってもいいという考えや、何もせずに浪費だけしてお金が無くなったら”お前もってるだろ出せっ”という考えこれは、いわゆる泥棒の思想になってしまいますね。

一方で、がんばったけど成功しなかった人もいてるわけで、、、

セーフティーネットは必要と感じます。

とはいえ、取りすぎというのは頑張る人を減らすことになるので良くないと思います。

誰も頑張らなくなればそれこそ国が滅んでしまいますよね。

政府にはなんで株式投資なんてリスクを背負うのか、きつい仕事を選ぶのかという理由も考えてほしいです。

議席を得るには数の多いところにアクセスするのが速いということなら維新はそういう層を支持層としている政党ということになってしまいますね。

ただ、このまま自民にぶら下がってるだけの野党でいいのかという話もありますが、、、結局自民党の議員に頭上がらないですよ。

今回は保険診療の根本的な解決にならず(医療の質の低下というもっと深刻な問題もありますし)政治的な混乱が原因のような気がします。

議員定数削減もしないし、企業献金、汚職もあいもかわらず。維新の副代表までやってましたしね。

とにかく医療自体を改善して金権体制から抜け出し安心して死ねるようにしてほしいです。

返信遅くてごめんなさい😣

私もセーフティネットは必須だと考えています。

社会不安や治安を考えると必要だし、医療面からも必須だと思います。

問題は、本来なら必要無い人が対象に入ってしまっていることと、制度設計が悪くて抜け出すための仕組みが脆弱な事ですかね。

(精神科医療を見ていると絶望的なきもちになります)

各論とていは色々ありますが、総論として私も「努力した人が報われる社会」であって欲しいと願っています👍