格差拡大の残酷な結果🤔

こんにちは、ごんべ@格差拡大の残酷な結果!です。

インフレ経済になって「K字型経済」という言葉を見る事が多くなってきました!

「K字型経済=格差拡大」なのですが、数字で見ても明らかに格差が拡大している事がわかりました🤔

今回、「格差拡大」についてプレジデントオンラインの記事で良さそうなのを見つけたので 下記にURL貼付します👍

「気づいたら1億円超」の富裕層と住宅ローンに苦しむ庶民層…高市政権下でさらに進む格差拡大の残酷な結果

https://president.jp/articles/-/107742

↑ URL記事を読めばしっかり説明しているのですが、2極分化が鮮明になっているようです!

他にも、今後に金利上昇する事で より格差が広がることを丁寧に説明しています👍

個人的には、記事中の最後の一文 ↓ を見て格差について考えさせられました🤔

( 数年単位の景気サイクルの中の一環としての格差拡大なら良いのですが、日本は30年ぶりのインフレ経済で 準備期間も無く いきなり格差拡大と言われても対応出来ない人が大多数だと思う)

デフレ時の「格差」に苦しめられてきた国民ですが、インフレ時での格差拡大でより残酷な結果を生み出す可能性が高いと言わざるを得ません。

デフレ経済は、日本が全く経済成長しなくて 賃上げも無くて「失われた30年」の元凶なのは間違いないのですが・・・

インフレ経済では 格差拡大になることは必然で、就職氷河期世代にとっては 一生辛い人生になってしまうのよね😭

運が悪いと言えば、その通りなのですが・・・うーん、出来るだけ緩やかな「マイルドインフレ」になるように調整して欲しいものです🤔

※ 以前から書いていますが、インフレ目標が2%じゃなくても良いんじゃね?

3人に1人が年金生活者の日本では1%程度で十分なのでは?と思うのだが🧐

***********************

私(ごんべ)も 今後は「K字型経済が進んでいく」と予想していますが、

データを見ると、既に「K字型経済は進んでいた😱」の表現が方が正しいのかもねw😏

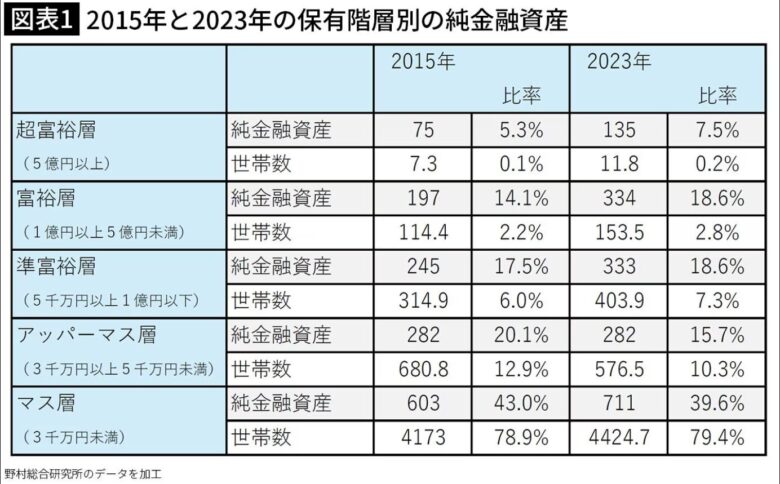

↑ 図表1を 金融資産の階層毎に数字を見ていくと

①超富裕層 ②富裕層 ③準富裕層:世帯数は増加していて、金融資産も増加している!

④アッパーマス層:世帯数は減少していて、純金融資産も減少している。

⑤マス層:世帯数は増加しているのに、純金融資産は減少している。

つまり中間層(アッパーマス層)が減少して、上位層(準富裕層~超富裕層)と下位層(マス層)に二極化が進んでいる事が分かりますね🤔

特に富裕層~超富裕層については、世帯数の増加に比べて金融資産の伸びが大きいので、ピケティの「R > G」が実証されているような・・・🧐

企業が配当にフォーカスしたことで「いつの間にか富裕層」が増えた側面はあると思います!

PBR1倍対策の一環かもしれませんが、今まで割安に放置されていた銘柄も しっかり配当を出す事で株価上昇を支えました。

富裕層はリスク資産(株式など)を保有をしている割合が高いので、株高による資産増加は必然です。

今回は2023年のデータなので、これが好調な株式相場を経過した2025年のデータで比べたら もっと格差が広がっている訳で・・・うーむ、治安が悪くなりそうな予感🤔

私は高市政権の積極財政を支持していますが、結果として「格差拡大」に繋がることには思うところがあります🤔

若年層のためにはインフレ経済が良いのですが、中高年にとってインフレ経済は本当に良いのか?

例えば就職氷河期の人は、若い時は「年功序列」の安い給料で会社に搾取され続けて、やっと自分が搾取する側の年齢になったらいきなり「成果主義」と言われて給料が上がらないのはどうなんだろ?

自分の給料が上がるはずの分を 新入社員の給料に充てられて、挙句にその新入社員に仕事を教えなきゃならないのは精神的に病みます😰

そもそも長くデフレ経済が続いたので、いきなり(?)のインフレ経済に社会システムが機能していないのが問題だと思う😣

(年上の部下、年下の上司などはしょうがないと思うけど、給料システムをいきなり変更されるのはキツイです)

本来なら税金の再分配で対応するべきところを、間違った分配をされ続けたのが日本の一番の問題だと思う。

(まあ選挙で間違えた人を選び続けた結果なのですが😱)

X(旧Twitter)やYOUTUBEが普及したメリットは、オールドメディア以外から情報を得ることが出来るようになった事だと思うが、まともに仕事している人は見る時間なんて無いだろうな😭とも思います!

少しずつでもいいので日本が良い方に変わることを期待します👍

**********************

日本では 今後も金利上昇すると思うけど、住宅ローンを抱えている世帯では負担が増えるのよね😭

よく「家(マンション含む)を買った方が良いですか?」と質問されることがありますが、回答は結構悩ましいです。

通常インフレ経済では「早く購入した方が良い!」というのが模範解答になります。

悩ましいのは東京で、家(マンション含む)を購入しようとすると 借入金があまりにも多くなる事です😱

3000万円くらいなら「購入した方が良い!」と答えますが、7000万円を借り入れとなると利子の支払いだけで数千万円も余分に払うわけで・・・

購入したマンションが今後 確実に値上がりするとも言えないので、それなら賃貸で良いんじゃね?となります!

幸いにして東京でも「空き家」は多いので、新築・築浅でない物件の家賃上昇は控えめな感じです。

(港区や中目黒・恵比寿・代官山などの人気エリアは築古でも高いけど、エリアをずらせば良いだけなので)

世帯年収2千万円超えの人でも東京都下(吉祥寺、三鷹など)を選択する人も多いので、通勤に負荷がかからないのであれば1億円のマンションを選択しなくても良いのでは?と思います🧐

(個人的に吉祥寺はバランスが取れていてお店も多いので人気なのが分かります。中央線がよく止まりますが・・・)

たぶん不動産価格の上昇スピードに対して、賃金の上昇スピードが釣り合っていない!のが問題なのよね。

そもそも日本では昇給は年1回で、日本企業なら3~5%程度かな?

(細かいことを言えば、基本給の昇給なので年収に対してはもう少し低めになる)

都内でマンションが買えるのは、外資のコンサルや金融勤めの人くらいのような気がします😱

※ 最近は JTCの給料も上がっているようですが、ペアローンで1億のマンションを買うのかな?

個人的には「通勤時間」は人生の中で無駄な時間だと考えているので、多少無理してでも通勤時間を減らすための家購入は人生にポジティブだと思っています🤣