資産防衛@損益通算(外貨MMF・米ETF等)の活用🤔

こんにちは、ごんべ@資産防衛@損益通算!です。

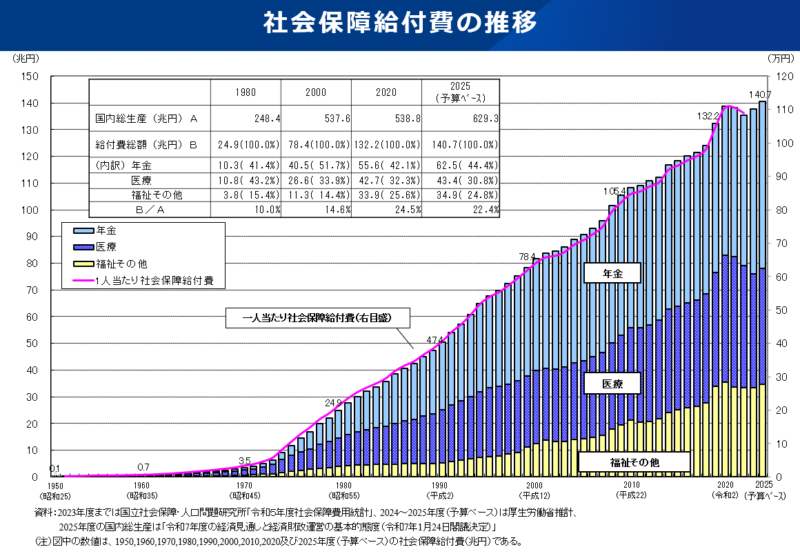

↓ 直近のニュースで高所得者への課税強化(30%?)が話題ですが、今後は段階的に「高所得者→中所得者」と対象が下がっていくと思われます!

↓ 現実問題として、増税が必要な理由として一番は やはり医療費ですかね🤔

医療費の分配の問題(命に関わらない分野の医療費が膨大)はありますが、総額の医療費抑制が出来ない限り増税は避けられないでしょうね😓

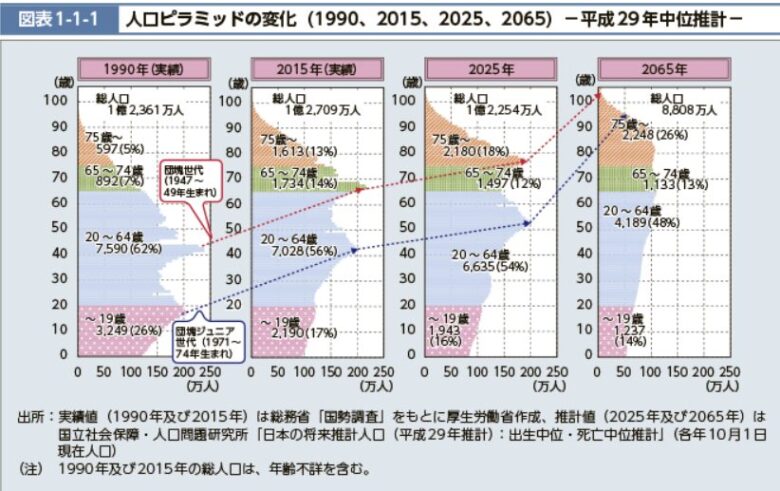

↓ しかし 人口構成(将来の人口予測)を見れば、こうなることは以前から解っていた訳で・・・

やはり日本の政治システムは機能不全だと言わざるを得ませんな😱

うーむ、今後に訪れる「増税+インフレ」の厳しい未来に対して、今以上に「資産防衛」を頑張らないと!

ちなみに、私は節税を頑張るより「収入を増やす!」方が簡単だと思っていますw

たぶん週2~3日でも労働収入を確保する方が、効果も大きくて楽でしょうね😏

しかーし、ここまで個人への徴税が厳しくなると、資産防衛として「節税を頑張りたくなる!」のが人情なのよ🤣

( 脱税は絶対ダメだけど、合法的な節税は利用するべし)

今回は「ごんべ家」として、損益通算を利用した資産防衛を考えてみたいと思います👍

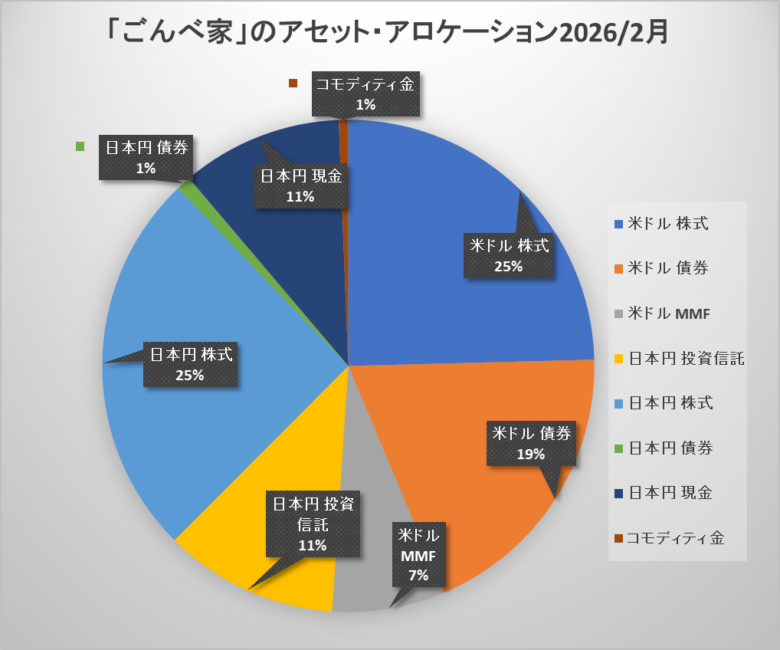

まず「ごんべ家」の資産(アセットアロケーション)ですが、外貨(米ドル)建て資産比率は約50%です!

一時期はドル資産比率が70%超えていましたが、米株の売却等でやっと50%程度の比率になりました!

(投資信託(外国株式)を円資産カウントしているので、正確な比率はもっと高目です😓)

経済状況によって資産比率は変えますが、現状は先行き不透明なので「ニュートラル(つまり50%)」にしています!

↓ 現状(2月中旬)のアセットアロケーションは下グラフになります!

↑ 「ごんべ家」として短期目線では円高予想なので、もう少しドル資産の割合を減らしても良いかな🤔

直近は 日米で現金資産(MMF含む)の割合が増えており、インフレ負けしないように「資産防衛」の観点からも 無リスク資産を利回りがある商品への移行を頑張っています👍

具体的には

・日本円は、生活費以外は「SBI新生銀行のハイパー預金(0.5%)」に集約させています!

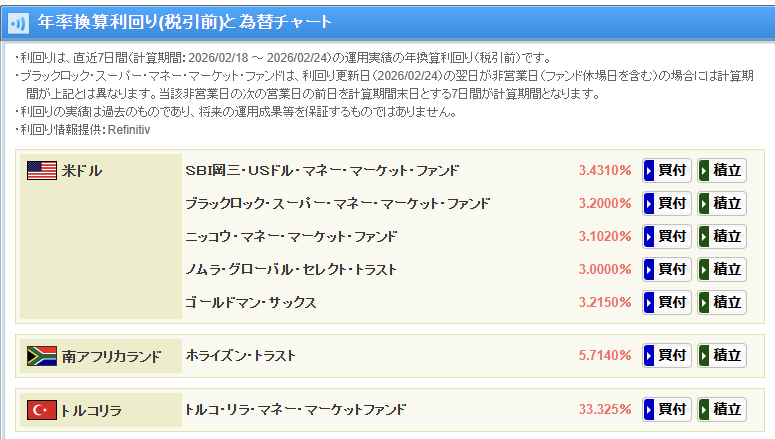

・米ドルは、米株売却→米ドル現金→米ドルMMF と資金移動させて「SBI証券の米ドルMMF(約3.4%)」で運用しています!

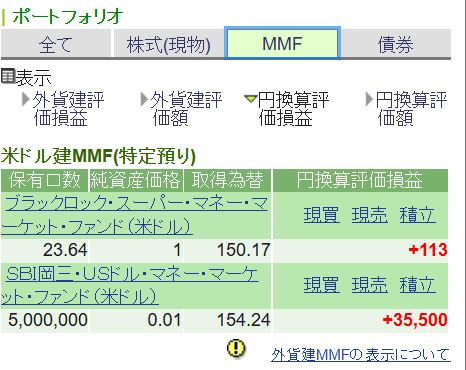

↓ 2026年2月24日現在の 外貨MMFの運用実績利回り(税引き前)@SBI証券👍

↑ SBI証券の米ドルMMFの利回りですが「SBI岡三」のパフォーマンスが飛び抜けて良いのよ🤔

各社とも「短期債」で運用しているのは変わらないと思いますが、何でこんなに差が出来るのだろうか?

「効率の良い運用体制」が整っている成果だと信じたいw🤣

外貨MMFの運用メリット👍

前提条件として「ごんべ家」は 当面の間は「円転せずに米ドルのまま運用!」する予定です!

↓ とりあえず運用利回りの高い「SBI岡三アセットの米ドルMMF」を5万ドル購入してみた👍

↑ 運用利回りが表記の通りなら 5万ドル×3.4%=1700ドル(税込み)/年間 になります!

この利回りはかなり良いですね。

(為替を除いた)安全資産としてかなり優秀だと思います!

外貨MMF@損益通算の利用🤔

損益通算:一般的には年末に向けて「評価損を確定」させることで、既に確定している「利益と損益を通算」させて課税額を圧縮(取り返す)する方法です!

同一証券の特定口座内であれば確定申告をしなくても損益通算されるので、確定申告による「保険料の等級が~」とか心配ありません!

外貨MMFを損益通算に利用するメリットは「外貨(米ドル)MMF ⇔ 米ドル現金」に手数料がかからない事!

外貨MMFはリアルタイム取り引きでは無いため 現金化までに少し時間を要しますが、同一通貨であれば手数料が0で売買できるのは魅力です!

そして「ドル資産」がドル建てでは変動しない(増加も減少もしない!)ことがあります!

では 具体的に「ごんべ家」の外貨MMFで考えてみましょう!

今「ごんべPF」で今5万ドルの米ドルMMFを保有していて「円換算」で35,500円の利益が出ています。

【↓外貨MMFで利益が出ている場合↓】

このまま 売却(外貨MMF→米ドル現金)すると、35,500円の利益に対して約20%の税金を取られます。

米ドルは5万ドルのままですが、口座から日本円で7,100円引かれます😭

繰り返しますが、米ドルは5万ドルのままです!

【↓外貨MMFで損益が出ている場合↓】

では、これがもし「円換算」で35,500円の損益が出ていたらどうなるのか?

このまま 売却(外貨MMF→米ドル現金)すると、35,500円の損益に対して約20%の税金が戻ってきます。

(確定利益が無い場合は、35,500円の損益だけが残ります)

米ドルは5万ドルのままですが、口座に日本円で7,100円の税金が戻ってきます!

繰り返しますが、米ドルは5万ドルのままです!

ここで重要な点は、

外貨(米ドル)ベースの損失は発生させずに「円貨ベースの損失だけ計上」になること!

仕組み上は 米ドルは5万ドルのまま変わらないのですが、円貨の損失だけが計上されます!

少し分かり難いと思いますが、外貨MMFで円高に振れた場合は「円換算の損失」だけ手数料無しで損失計上できます。

通貨(ドル円)は変動(例えば145円~155円)するので、円高局面の時にはコツコツと「損失を計上する」のがチリ積もになります👍

為替がどちらに動くのかはプロでも予想が当たらないので、円高方向に動いた時には損益計上を増やしておくのがお得です!

↓ ちなみに直近の10年間を調べると「ドル/円」の年間の値幅は平均値で18.73円動いています!

↑ ドル円はボラが大きくて、政治的な動きもするので本当に予想が難しい印象があります!

1年を通して一方方向にだけ動く年は あまり無いのですが、例外は2023年ですかね🤔

普通は凸凹しながら円高・円安に動くのですが・・・2023年は ほぼ一本調子の右肩上がりで年末に少しだけ下落でした!

例えば数年単位で利益(含み益、含み損)を積み重ねている場合、「利益を出す年」「損失を計上する年」と年末に向けて考えるのも良いかもしれません。

(私は基本的に確定申告をしない前提で考えています!)

米ドルETF@損益通算の利用🤔

外貨MMFの場合は「ドル資産が変動しない!」のがメリットと書きましたが、米ドルETFではどうなるのか?

を考えてみます。

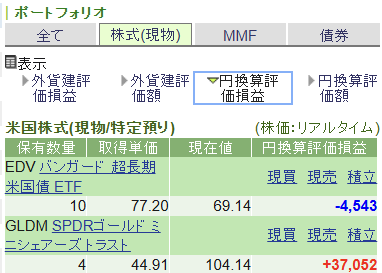

↓下記が「ごんべ」の米ドル建て資産(円評価)になります。

上記のGLDMで考えてみましょう!

今「ごんべPF」で取得単価44.91ドル×4口のGLDMを保有していて「円換算」で37,052円の利益が出ています。

【↓ETFで利益が出ている場合↓】

このまま 全売却(外貨で受け取りを設定)すると、37,052円の利益に対して約20%の税金を取られます。

GLDMの売却で 口座に416.56ドル(4×104.14=416.56)と、日本円の口座から7,527円が引かれる事になります😭

【↓ETFで損益が出ている場合↓】

では、これがもし「円換算」で37,052円の損益が出ていたらどうなるのか?

このまま 全売却(外貨で受け取り設定)すると、37,052円の損益に対して約20%の税金が戻ってきます。

(確定利益が無い場合は、37,052円の損益だけが残ります)

GLDMの売却で 口座に416.56ドル(4×104.14=416.56)と、日本円の口座に7,527円が加算(税還付)される事になります!

外貨MMFとの大きな差は、売買にかかる「手数料」ですね!

SBI証券の米株(ETF含む)現物取引はコースにもよりますが

・約定代金の0.45%(税込0.495%)

・上限手数料:20ドル(税込22ドル)

上記の手数料が発生します😭

しかーし、今回のGLDMは「SBI ETFセレクション」に入っているので手数料が0ゼロです!

ということで、「SBI ETFセレクション(10銘柄)」に関しては、外貨MMFと同様な節税が可能になります!

※ 3月1日18時30分 記事を訂正します!

SBIETFセレクションの手数料無料は「買付時のみ手数料無料」です!売却時には手数料がかかります😓

ご指摘ありがとうございました!

では全く同じか?と言えば、大きく違うことがあります😱

外貨MMFは 為替以外の「価格が変動しない」のに対して、GLDMは価格が変動した分も円貨評価に乗ってきます!

つまり同一通貨で取引していても「ETFは商品価格の変動要因も上乗せされる!」のが大きな違いになります!

外貨MMFは製品の特性上、為替変動を除けば「ほぼプラスサムの商品」になります。

それに対してETFは セレクション銘柄で手数料が0になっても、為替変動を除いて「ゼロサム商品」です。

※ ETFセレクションの中で「AGG(米国総合債券ETF)」だけは、外貨MMFに商品構成が近いので良いかもしれん!

「ごんべ家」の「資産防衛@損益通算」の戦略😏

資産運用していれば当然ですがマイナスになる年もあります。

「ごんべ家」は年齢的なこともあり、配当等のインカムゲインを重視する戦略をとっています!

具体的に言えば、景気関係無しに利子を貰える債券(米ドル建て国債・社債)への投資金額が多めですね!

ドル円レートによって変動しますが、債券の利子だけで年間100万円(税込み)くらいの利子収入になります!

他にも株式の配当・投資信託の分配金、などを合算すると年間250万円(税混み)くらいのインカム収入になるようなPFを組んでいます👍

(最近は夫婦で がっつり分散しているので1人約125万円くらいかな)

今後に多少の減配があったとしても、現状のPFで1人100万円/年間くらいの金融所得を想定しています。

( 逆に言えば 年間100万円くらいまでは 損益計上でお金が戻ってくるような設計と言えますね👍)

※ この年間100万円があるので「株式の損切り」に対して心理的なハードルが下がるという副次効果がありますw😏

資産運用でメンタルの安定はマジ大事🤣

さて、キャピタルゲインは予想出来ませんが、インカムゲインは予想(計算)出来ます!

つまり外貨MMFにおける「日本円の損だし」は 確実な「税金の還付」につながるところが

「ごんべ家」の資産防衛しながら損益通算戦略になります😊

今後の「ごんべ家」のアセットアロケーションで、ドル円の資産比率をどれくらいにするのか?

現状は先行き不透明なので約50%を基準で考えていますが、長期的にはドル(外貨)資産比率を高める可能性の方が高いかな🤔

(短期は円高予想なので、この外貨MMFを利用した損益通算が活躍しそう!)

今後も「通貨分散」の観点から 一定量は米ドル(外貨)のまま保有する可能性が高い訳で、

流動性・安全性・利回り(インフレ負けしない)を考慮すると外貨MMFでの運用が合理的となります!

(ちなみに「ごんべ口座:米ドル債券偏重」、「妻口座:米ドル株式偏重 」になっています)

為替の方向性は分からないので

・円安に動いた時(円換算で利益が出ている時)は放置する → MMFの利回り収入を享受する

・円高に動いた時(円換算で損失が出ている時)は売却する → 損益計上をして還付金を増やす

円高方向のマイナス要因をプラス要因に換えることが出来るので、運用方法として合理的と考えます😊

ごんべ様

いつも為になる記事をありがとうございます。

外貨MMFいいですよね。尤もすぐに株式を買ってしまうので残高が殆どありません。

前にも議論したと思いますが、報告書上の差損は本来なら生ずるべきものではないので、意図的に繰り返しやってしまうと、ドルの現金口座の(帳簿上の)為替差益になり、雑所得として申告しないといけなくなるかもしれません。

後記憶が不確かですがSBIセレクションの手数料無料は買付時のみだった気がします。

こちらもいつも残高が少ないのですがごんべさんのお勧めに従って住信SBIネット銀行のハイブリッド預金からSBI新生銀行のハイパー預金に変えました。振込手数料無料も住信SBI銀行のランク付が変わったこともあり、新生銀行銀行の方でgetしていく予定です。

ぶなのもり様

ご指摘ありがとうございます!

SBIETFセレクションは「買付時のみ手数料無料」でした。

記事は訂正させて頂きました!