決算印象など(楽天グループ・伊豆シャボテンリゾート)Vol.8

こんにちは、ごんべ@決算印象など!です。

保有株の3月企業の3Q決算発表は今日で終わりです!

「自分自身の思考の整理と備忘録」を兼ねて、決算印象などを書いてみたいと思います🧐

具体的には「株たん」の見出しと「決算短信」をもとに、今後も保有継続するか?

をメインに考える訳ですが、本業の業績が順調なのかを一番重要視しています!

(期ズレで減収など、原因がはっきりしている減益については無視しますw)

銘柄にもよりますが、基本的に長期投資なので「QonQ」より「YonY」の方を重要視です👍

※ 決算印象は株価動向を予想している訳ではありません😏

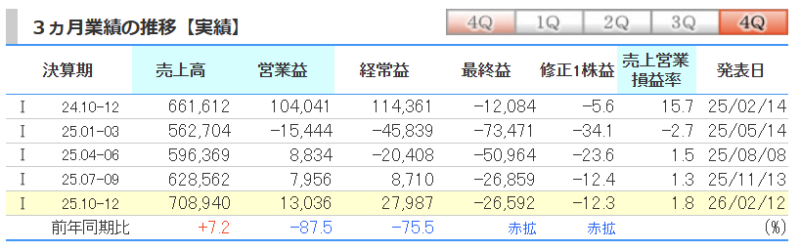

4755 楽天グループ

楽天グループ、前期最終は赤字拡大で着地、今期業績は非開示

決算印象はネガティブ!

↑ 予想どおりの赤字継続ですが、前期から経常利益が増えているのが救いかな?まぁ株価は暴落すると思うけど😭

決算書とは関係無いけど、KDDI社長が楽天のローミング止めると言ってるので、これが実施されたら楽天の収入が減りますね!

決算資料を読んだ感想は、

まずNon-GAAPを決算書に書くのは止めて欲しい😏社内目標で利用するなら良いけど、外部資料で使う数字じゃないです!

決算内容ではモバイルの赤字が縮小している(ように見える)のはポジティブ!

財務体質の懸念(社債償還)は残るものの、本業の稼ぐ力(EBITDA)が過去最高を更新しているので 最悪期は脱したと思います。

(オフバランスで資金調達していたら決算書に載らんので分からん)

↓良さそうな内容だけ抜き出してみたw

・モバイル事業の劇的な改善(損益分岐点への接近)

営業赤字が前年比で約1,000億円縮小。契約数(B2C/B2B合算)の増加だけでなく、ARPU(1ユーザーあたりの平均売上)の上昇が寄与しており、純粋なコストカットではない「自律的な回復」が見られる。

・フィナンシャルサービス(金融)の盤石な収益性

カード、銀行、証券の全セグメントで顧客基盤が拡大。特に楽天銀行・証券の連結利益貢献度が高く、モバイルの赤字を補填する「キャッシュカウ」としての役割を完遂している。

決算発表で赤字は想定通りだし、今後も劇的な改善は無いと思います!

資金繰りも最悪期は脱したと思うので、現状の「株主優待」が継続する限り保有継続です😊

↓ Geminiさんから【 理解を加速させる例え話 】

今の楽天は、「巨大なダム(モバイル事業)」をようやく完成させ、ついに「発電(収益化)」が本格的に始まった状態だと言えます。「ダム(モバイル)さえ完成すれば、あとは水(ユーザー)が勝手に利益を運んできてくれる。ただし、完成までにかかった借金の返済だけは、ここ1〜2年でキッチリ片付けなければならない」という状況です。

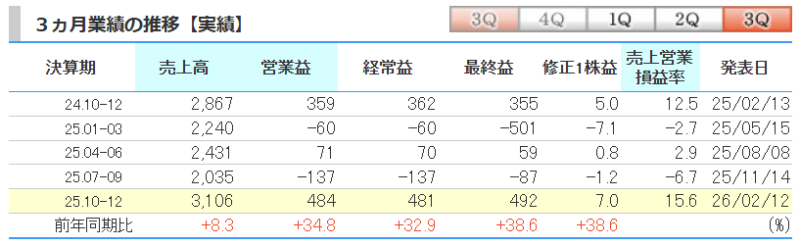

6819 伊豆シャボテンリゾート

伊豆シャボ:4-12月期(3Q累計)経常は2%減益で着地

決算印象はニュートラル!

↑ YonYは予想していたより伸びていませんが、最終益などは2桁成長しているので及第点かな🤔

(アニタッチが伸びていないのが少し気になります)

決算短信を読んだ感想は、

インバウンド需要の恩恵を受け売上高は過去最高水準を維持しています!

人件費上昇や外形標準課税の適用により3Qまでの経常利益はYonYで微減になりましたが、自己資本比率の向上(81.7%)と来場者数減を単価アップや効率経営でカバーできているのはポジティブ!

ネガティブ要因は ホテルの利益率低下と来場客数の低下ですね。

伊豆シャボテンリゾートは、中国の影響が大きかったと思うので今後は日本人向けにアピールして欲しい!

景色は綺麗だし動物との距離が近くてすごく良い施設だと思うけど、残念ながら東京の人に知名度が足りないのよね😓

やはりTV番組で取り上げられないと厳しいのかな・・・

↓良さそうな内容だけ抜き出してみたw

・レジャー事業の単価上昇によるカバー:来場者数は前年同期比で3.7万人減少しましたが、売上高は3.6%増の26.9億円を確保しており、顧客単価の向上が見て取れます 。

・コスト増と一時的要因による利益圧迫:人件費増や外形標準課税(22百万円の影響)により、経常利益は1.5%の微減です。

・盤石な財務基盤とキャッシュの蓄積:自己資本比率は81.7%まで上昇。現金及び預金も前年度末比で2.3億円増加しており、将来の投資余力は十分です👍

現状の株価でも配当利回りは3%を超えているし、株主優待は毎年利用しているのでお得感はあります!

「配当+株主優待」が改悪されない限り保有継続します👍

↓ Geminiさんから【 理解を加速させる例え話 】

「嵐の中でもびくともしない、重厚な石造りの家」

解説:物価高や人件費高騰という「逆風」の中でも、高い自己資本という「強固な土台」があるため、多少の利益減でもびくともせず、次の成長投資を待てる状態です。

独り言

本日(金曜日)で「ごんべPF」の決算発表は終了しました😊

総括すると、全体的に「悪くないけど良くもない!」という感じですかね。

業績については「想定通り」で、株価については「なぜ下落する😭」といつも通りの通常運転ですw🤣

現状は株価下落でパフォーマンスは悪い(TOPIXにかなり劣後)ですが、「ごんべPF」は株主優待が設定されている銘柄が多いので、2月、3月の権利取りに向けて株価は上昇すると考えています!

(問題は円高による投資信託の下落ですね🤔)

米国市場が崩れ始めた印象がありますが、今までが高値すぎたので「健全な調整」だと思っています。

実際に「業績が悪化」した売りと違って、AIを理由に「雰囲気で売っている」銘柄が多いですね。

日本の決算は、化学セクターの内容が悪いのが目に付きます。

他には、ITセクターの決算は数字が良いわりに株価が下落する銘柄が多い印象です。

「節分天井、彼岸底」という格言もあるので、少し様子見した方が良さそうな感じですね。

決算内容を見ながら購入したい銘柄を選別中です!

************************

☆ 内容をしっかり確認はしていませんが、決算発表で気になった銘柄を下記します。(備忘録)

3197 すかいらーく:今期最終は16%増で10期ぶり最高益、4円増配へ

↑ 前回の決算から引き続いて業績が安定していますね!

飲食店は決算発表で明暗が分かれているけど、今後はお米の価格が下がると思うので 主力メニューで米比率が高い「丼物系」や「寿司系」は強いかも?

(ゼンショー(すき家)、松屋、F&LC(スシロー)は決算良かったですね)

他には、ヨシックス、サンマルク、サイゼリヤ、銀座ルノアールの決算が良かった記憶があるようなw

2764 ひらまつ:4-12月期(3Q累計)経常は78%増益・通期計画を超過 ↓

↑ やっと業績底打ち反転か?もう1回だけ 次の決算見てから判断したい🤔

2998 クリアル:4-12月期(3Q累計)経常が67%増益で着地・10-12月期も11倍増益 ↓

↑ かなり好決算なのに、↓株価は決算発表後にストップ安張り付き😱

信用買いが多いので 機関の仕掛け(狩り取り)みたいですが、少なくともストップ安になる決算内容では無いと思う。

なんていうか、色々とやり過ぎですね😏