決算印象など(リソルHD・NTT・サンフロンティア不動産・TOKAI HD)Vol.4

こんにちは、ごんべ@決算印象など!です。

先週から保有株の3月企業の3Q決算発表がボチボチ始まっています!

「自分自身の思考の整理と備忘録」を兼ねて、決算印象などを書いてみたいと思います🧐

具体的には「株たん」の見出しと「決算短信」をもとに、今後も保有継続するか?

をメインに考える訳ですが、本業の業績が順調なのかを一番重要視しています!

(期ズレで減収など、原因がはっきりしている減益については無視しますw)

銘柄にもよりますが、基本的に長期投資なので「QonQ」より「YonY」の方を重要視です👍

※ 決算印象は株価動向を予想している訳ではありません😏

5261 リソルHD

リソル:今期経常を9%上方修正・最高益予想を上乗せ、配当も10円増額

決算印象はポジティブ!

「上方修正」「増配」と普通に良い決算でした👍

↑ 中国の影響を心配していたのですが、ほぼ問題無いようですね!

「コト消費」としてゴルフ事業の伸びに期待していたけど、利益率の上昇は今後の業績にポジティブですね!

決算短信をさくっと読んだ感想は

観光需要の質的向上と、リソル独自の「多世代交流・健康」モデルで大幅な増益を達成!

インバウンド依存に頼りすぎない事業構造が、今後も好業績が継続されることが予想できる👍

↓良さそうな内容だけ抜き出してみたw

・ホテル・ゴルフ事業の単価上昇と収益性改善

平均客室単価(ADR)が堅調に推移し、運営コストの最適化が進んだことで 利益率が大幅に向上した!

・福利厚生・CCRC事業のストック収益拡大

企業の福利厚生アウトソーシング需要が回復!高齢者向けの多世代交流型住宅(CCRC)事業が安定的な収益基盤として成長している!

・財務体質の強化と効率経営

積極的な設備投資を行いながらも、営業キャッシュフローの拡大により自己資本比率が改善。安定的な配当維持への期待が高まる内容!

株主優待の上限引き上げで使い勝手が良くなったので保有継続します!

↓ Geminiさんから【 理解を加速させる例え話 】

今回の決算は、「これまでは普通の定食屋(一般宿泊・ゴルフ)だったのが、健康に配慮したこだわりの名店へランクアップし、さらには『常連さんのための健康クラブ(福利厚生・CCRC)』という安定した月謝収入までしっかり確保できるようになった状態」です。客数だけに頼らない「質の経済」へシフトしています。

9432NTT

NTT:今期最終を一転4%減益に下方修正

決算印象はニュートラル!

↑ 4%減益の下方修正ですが、3Qだけで見ればわりと良い内容だと思う🤔

もともと決算の期待値が高くないので、案外底入れかもしれん。

個人的にはIOWNの開発(収益化)を加速して欲しい🙏

↓良さそうな内容だけ抜き出してみたw

・増収・営業増益の達成

コンシューマ向け営業(docomo)のARPU(1契約あたりの収益)下げ止まりと、地域通信事業におけるコスト構造改革が利益を押し上げ、前年同期比で増益を確保!

・非通信領域(スマートライフ事業)の成長加速

dカード・d払い等の金融決済サービスが二桁成長を維持。通信依存からの脱却=「経済圏シフト」が着実に成果が出ている!

・株主還元への期待維持

自己株式取得(自社株買い)の進捗も順調であり、新NISAを通じて個人投資家の買い支えを意識した還元姿勢を継続!

短期目線: 決算後の出尽くし売りに注意が必要ですが、180円以下の水準であれば配当利回り・自社株買いの観点から下値は堅いと判断。

中長期目線: IOWN(光電融合技術)による電力効率改善がデータセンター需要と合致するため、ESG投資枠としてのホールドを推奨します。

念願の銀行を手に入れて、dポイント経済圏と上手くシナジーできるのか?というのが今後の課題かな?

正直、現状のパフォーマンスではインフレ負けするリスクもあるけど、今後のIWON期待も含めて保有継続します👍

↓ Geminiさんから【 理解を加速させる例え話 】

今回のNTTの決算は、**「老舗の大家さんが、古いアパート(通信回線)をリフォームして空室を減らしつつ、1階に便利なコンビニや銀行(dポイント経済圏)を併設して、賃料以外からもガッツリ稼ぎ始めた状態」**と言えます。ただの「回線屋」から「生活プラットフォーマー」への脱皮が成功しつつあります。

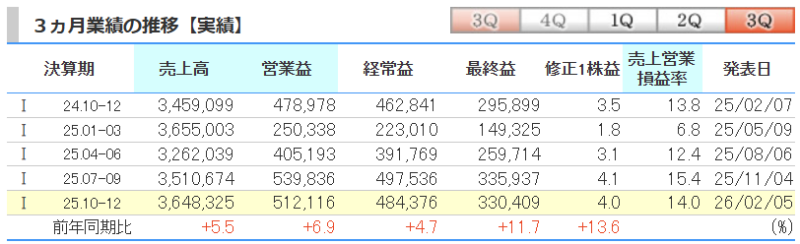

8934 サンフロンティア不動産

サンフロ不:4-12月期(3Q累計)経常が42%増益で着地・10-12月期は50%減益

決算印象はニュートラル!

↑ 3Qだけで見ると悪く見えますが、3Qまでの累計では42%の増益です!

不動産株あるあるの「期ズレ」なので心配していませんが、評価としてはニュートラルとしました😓

決算資料を読んでサクッとまとめると

都心オフィス再生の圧倒的強みに加え、ホテル事業がインバウンドの恩恵を最大化!

通期過去最高益の更新を盤石にする極めて力強い進捗です👍

↓良さそうな内容だけ抜き出してみたw

・不動産再生事業(リプランニング)の好調

都心5区を中心として 高付加価値化した物件の売却が順調に進展した。粗利益率も高い水準を維持している!

・ホテル運営事業の飛躍的成長

国内旅行およびインバウンド需要の増加により「稼働率・客室単価」が大幅に上昇!

・ストック型収益の着実な積み上げ

プロパティマネジメント(管理)やビルメンテナンスなどの継続的な収益が安定して成長している!

短期目線: 第3四半期時点での利益進捗が非常に良いため、本決算での「増配」を先読みした買いを検討!

中長期目線: 都心回帰によるオフィス需要は堅調であり、また海外富裕層をターゲットとしたホテル戦略も伸び代が大きいため成長株として継続保有!

「配当+株主優待(長期保有優遇)」の総合利回りは高いので保有継続します👍

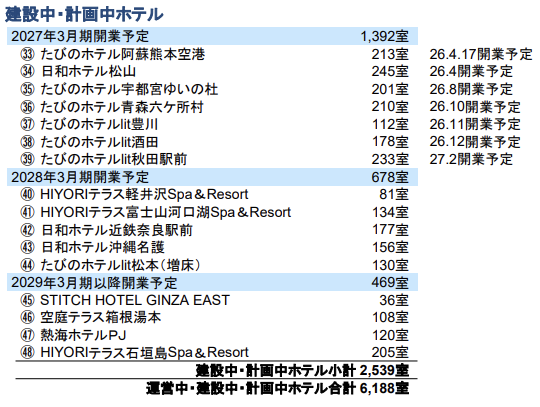

ちなみに新規のホテル計画が下記↓になります!

6月期限のANAマイルが残っているので開業に合わせて「たびのホテル阿蘇熊本」を検討しようかな🤔

↓ Geminiさんから【 理解を加速させる例え話 】

今回の決算は、「古くなった価値の低い空き家を、最新のデザイナーズオフィスに作り替えて高値で売る『敏腕リフォーム屋』が、同時に経営している『超人気の観光ホテル』でも予約が殺到し、ダブルで利益が爆発している状態」です。

3167 TOKAIホールディングス

TOKAI:今期経常を7%上方修正・最高益予想を上乗せ、配当も2円増額

決算印象はポジティブ!

↑ 同業他社で好決算が多かったので期待値は高かったけど、十分に期待値を超える好決算だと思います!

7%上方修正は予想できたけど、2円増配はポジティブサプライズです!感謝🙏

決算資料を読んでサクッとまとめると

主要KPIである顧客件数の過去最高更新が利益を力強く牽引!

エネルギー価格の安定と情報通信事業のストック収益化により、通期業績予想の達成に向けた確度は極めて高い👍

↓良さそうな内容だけ抜き出してみたw

・顧客基盤の持続的拡大(グループ330万件超)

主力のLPガスに加え、CATVや光回線のセット販売が加速。

第3四半期累計でも顧客純増ペースが維持されており、将来の安定収益(ストック収入)の土台がさらに強固になった!

・情報通信・法人向け事業の利益率向上

単なる回線提供から、クラウド導入支援やセキュリティ対策などの「高利益率なソリューション型」へのシフトが進み、セグメント利益を大きく押し上げている!

・盤石なキャッシュフローと還元姿勢

営業キャッシュフローが拡大しており、M&Aや設備投資への資金余力を保持。

「配当利回り+株主優待」の総合利回りが高く、強力な株価の下支えになっている!

短期目線: 今回の3Q発表を受けての株価の反応は限定的かもしれませんが、安定的な利益成長が再確認されたため、配当・優待権利取りに向けた「下値拾い」が有効!

中長期目線: 通信セグメントの伸びがエネルギーの変動を吸収する構造が完成されていて、不透明な経済環境下での「守りのエース」として良い銘柄!

「株主優待+配当」の総合利回りは保有株の中でもTOPクラスなので保有継続します!

↓ Geminiさんから【 理解を加速させる例え話 】

今回のTOKAI HDの状況は、「超巨大な会員制スーパーのオーナーが、会員数(顧客件数)をコツコツ増やし続け、さらに『ガソリン(ガス)』だけでなく『ネット回線』や『保険』も会員価格で提供することで、お客さんが他所へ行けない仕組み(ロックイン)を完成させた状態」です。一度入れば抜けない「サブスクモデル」の強みが最大限に発揮されています。

独り言

3月企業の決算発表シーズンに突入しまています!

株式市場のPERが高値圏にあるので、好決算でも翌日~翌々日に株価が下落する銘柄がいつもより多いと感じています🤔

※ 決算内容に関係なく、ヘッジファンドの空売りの「きっかけ」として利用されていますね。

今年から日本株でも「キャピタルゲイン狙い」をしていく予定なので、短期での売買も視野に入れています。

高市政権が継続するなら「インフレ継続」になると思うので、現金の目減りリスク対応で「高配当銘柄」にも投資した方が良いのかな?🤔

高配当銘柄の選別は、単純に配当が高いという事でなくて「業績が安定して伸びる可能性が高そう」で「配当性向が高過ぎない」という視点で選別したいです。

欲を言えば「連続増配」によって「結果的に高配当になった」というのが理想ですが・・・そんな都合が良い株は無さそうw😓

************************

☆ 内容をしっかり確認はしていませんが、決算発表で気になった銘柄を下記します。(備忘録)

4746 東計電算:今期経常は8%増で6期連続最高益、前期配当を5.5円増額・今期も173円継続へ

↑ 前回の決算から引き続いて業績が安定して良いですね!

配当も高いので監視銘柄に入れたいと思います!

5911 横河ブHD:4-12月期(3Q累計)経常は8%増益で着地

↑ こちらも高配当で安定している銘柄です!

(今回TOBしている企業が順次業績に寄与するので今が買い時かな?)

高市政権で積極財政が継続されたら国土強靭化銘柄として保有したいので監視銘柄入りです。

6741 日本信号:今期最終を一転12%増益に上方修正・最高益、配当も7円増額

↑ かなり良い決算でした。

台湾、インド、エジプト等で鉄道信号システムの受注・売上があって、ICTソリューション事業も今後に継続して伸びるかも!

通年通りの季節性の業績を想定すると、かなり上振れ期待できるのですが・・・ちょっと調べてみよう。監視銘柄入りです。

5857AREホールディングス:今期最終を11%上方修正、配当も5円増額

↑「ごんべPF」で以前に保有していた銘柄なので 事業内容もそれなりに理解しているのですが、都市鉱山という視点で良いと思うし、今後にゴミ処理場が増やせないことを考えると 今の株価はかなり割安感があります。

とりあえず監視銘柄入りです!

「6762TDK」や「5802住友電気工業」の決算内容は良いのですが、たぶん今後も買わないセクターなのよねw