決算印象など(SBIGAM・イエローハット・プロネクサス・ベルーナ)Vol.2

こんにちは、ごんべ@決算印象など!です。

今週から保有株の3月決算企業の3Q決算発表がボチボチ始まっています!

「自分自身の思考の整理と備忘録」を兼ねて、決算印象などを書いてみたいと思います🧐

具体的には「株たん」の見出しと「決算短信」をもとに、今後も保有継続するか?

をメインに考える訳ですが、本業の業績が順調なのかを一番重要視しています!

銘柄にもよりますが、基本的に長期投資なので「QonQ」より「YonY」の方を重要視です👍

※ 決算印象は株価動向を予想している訳ではありません😏

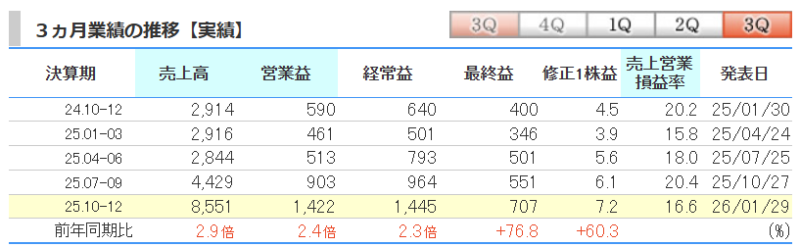

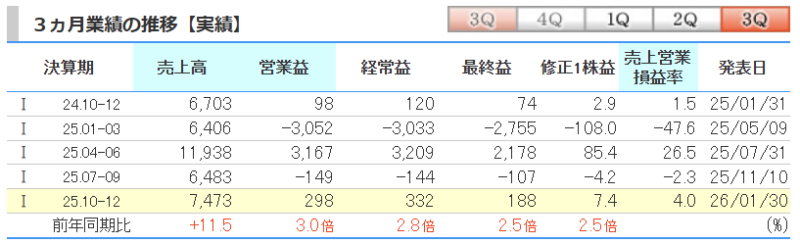

4765 SBIグローバルアセットマネジメント

SBIGAM:4-12月期(3Q累計)経常が55%増益で着地・10-12月期も2.3倍増益

決算印象はポジティブ!

全ての項目で増収・増益は素晴らしい!特に経常利益は17期連続の増益になります!

決算発表の数字だけ見れば 超絶決算に見えますが、実際には子会社化した分の業績が上乗せされているので 本当に業績が伸びているのか?実態がいまいち分からんのも事実かな🤔

※ 昨年 9月に子会社化したSBI岡三アセットマネジメント株式会社の業績が四半期全てで寄与、12月に吸収合併したSBIレオスひふみが1か月分だけ寄与、の決算内容なので前期との比較が難しい😓

↑ 1株益(EPS)が切り上がっているので、順調に業績が伸びていると私は判断しています👍

ひふみ投信を吸収して「利益率の低下」が心配だったのですが、まぁ許容範囲ですかね!

高市政権が継続になれば、インフレ経済が続くので「アクティブ投信」のパフォーマンスが上がる可能性が高いです。

SBIHDが連携している地方銀行への投信販売を強化して、業績を伸ばして欲しいですね。

吸収合併+子会社化で アクティブ投信の比率が半分くらいになったので、不安もありますが今後の業績拡大に期待します😊

インフレ経済下なら業績は安定して伸びると思うし、連続増配も継続しているので保有継続の予定です👍

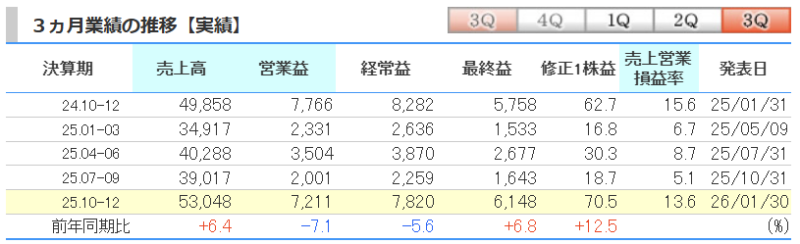

9882 イエローハット

イエロハット:4-12月期(3Q累計)経常が2%減益で着地・10-12月期も6%減益

決算印象はニュートラル!

↑ 経常利益が落ちているのがネガティブですが、12月は暖冬だったので冬用支度(冬タイヤ等)の売り上げが伸びなかったのは理解できます!

TOPライン(売り上げ)は伸びているし 1株益(EPS)も伸びているので、今後の業績に関して問題は無いと判断しました👍

決算短信を見る限り、子会社化したスポーツサイクルチェーン店「ワイズロード」の業績が全く分からないのが不満です😏

イエローハットはフランチャイズ経営が主なので 利益率が高くて増配も積極的に行っているのは好感が持てます。

「配当+株主優待」を維持してくれる限り保有継続します!

7893 プロネクサス

プロネクサス:4-12月期(3Q累計)最終は30%減益・通期計画を超過

決算印象はニュートラル!

↑ 前年同月比では かなり良い決算内容になります🤔

もともと安定した業績と 株主優待の長期保有優遇に期待して購入したので、業績が右肩下がりにならない限り問題ありませんw

とはいえ、ディスクロージャー以外の収益拡大も進めないとジリ貧になるので、データベースを活用したコンサル等に期待しています。

「配当+株主優待(長期保有優遇)」の総合利回りは良いので 保有継続します👍

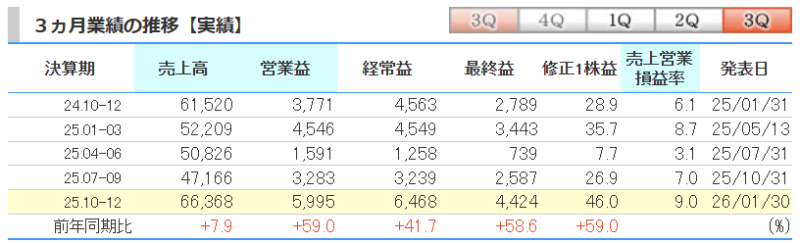

9997 ベルーナ

ベルーナ:4-12月期(3Q累計)経常が26%増益で着地・10-12月期も42%増益

決算印象はポジティブ!

YonYの業績の伸びは素晴らしい!

大阪万博の特需の剥落、中国インバウンド客縮小で、業績への影響を心配していたので一安心です。

(以前のIRで「当社ホテル全体における中国人宿泊者の割合は 全体の約 2%と低い水準」とあったけど信頼していなかったw)

月次を開示しているので、3Qの売り上げは大丈夫と思っていたが 経常利益が良かったのはポジティブサプライズです!

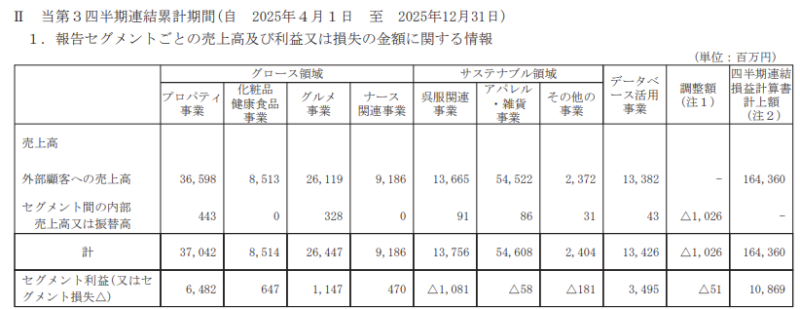

↑ 決算発表の度に思うのですが、サステナブル領域の赤字は何とかならないのかとw

プロパティ事業(ホテル)の業績が良いので、勿体無いと感じます。

(いわゆるコングロマリットディスカウントでバリエーションが上がらない!)

コロナ禍以降は増配も継続しているし、業績も伸びているので今後に期待します!

「配当+株主優待」の総合利回りも良いので保有継続します👍

独り言

3月企業の決算発表シーズンに突入しました!

株式市場のPERが高値圏にあるので、好決算でも翌日の株価が下落する銘柄がいつもより多いと感じています🤔

しかし、数日経過するとカタリストがある銘柄は株価がしっかり戻るのよねw

逆に好決算で株価が上昇した銘柄でも、カタリストが無い銘柄は「行って来い」になる確率が高いです。

(上昇修正+増配+自社株買いの3点セットは下がらない!)

事前予測通り、銀行、建築(空調、電気工事などのサブコン銘柄含む)は業績が良いですね!

特にサブコンに関しては株価が折り込み済みで下落するようなら、今後も好業績を維持すると思うので購入検討します🧐

半導体関連は、知見が無くて業績が継続するのか?いまいち分からんので避けています!

(前工程とか後工程とか業績が移行するタイミングとか読めないw)

IT系(DX系)の決算も悪くないのですが・・・株価の反応はイマイチかな。

************************

☆ 内容をしっかり確認はしていませんが、決算発表で気になった銘柄を下記します。(備忘録)

4229 群栄化学工業:4-12月期(3Q累計)経常が26%増益で着地・10-12月期も80%増益

↑ 決算発表でかなり業績が伸びていたので気になりました。

短信をチェックしたけど電子材料関連向け樹脂は半導体用途が生成AI用途等のメモリ需要好調により堅調に推移しました。」とあるので、メモリ関連で業績がUPしたのかな?メモリ関連の受給はわからんけど、次の決算も良さそうですね。

2359 コア:4-12月期(3Q累計)経常が35%増益で着地・10-12月期も58%増益

↑ 日本の衛星測位システム「みちびき」の頃にチェックしていた銘柄で、技術力・開発力は高い印象があります!

クローズドAIで「公共DXソリューション」を受注できているみたいですね。

ニッチな分野で高市政権と相性が良い銘柄だと思うので、監視銘柄に入れました!

ここの株主優待は「国立博物館」なのも独自路線で良いのよね👍

6702富士通:今期最終を9%上方修正・最高益予想を上乗せ、配当も20円増額

↑ 予想はしていたけど、予想を上回る業績の良さが目立ちました!

総合電機で重電(富士通、日立、三菱電機)は今後もカタリストが多くて株価が上がりそうです。

データセンターの利益が凄くて「銀行の勘定系の損失 <<< データセンターの利益」ですかね🤔

高市政権が継続になったら目をつぶって買う銘柄かもしれんw

6701NEC:4-12月期(3Q累計)最終が99%増益で着地・10-12月期も20%増益

↑ この決算内容で売られるのねw

今はまだハードが買われる段階なので、ソフトにお金が流れるのはもう少し先なのかな?

6617東光高岳:今期経常を18%上方修正・2期ぶり最高益、配当も9円増額

↑ ある程度予想が出来たけど、良い決算内容でした。

まだまだ業績が伸びそうですが、東電の原発再稼働の影響を多大に受けると思うので長期投資前提でないと難しいかもしれん。