保有銘柄の決算印象など Vol2

こんにちは、ごんべ@保有銘柄の決算印象Vol2!です。

今週の決算発表の資料(決算短信)を参考にPFの「保有継続or売却」を検討したいと思います👍

【↓今週、ごんべPFの中で決算発表があった銘柄】

・9142JR九州

・3167TOKAIホールディングス

・8934 サンフロンティア不動産

・8801 三井不動産

・9432 NTT

・8119 三栄コーポレーション

「株たん」の見出しを参考にして銘柄毎に見ていきます!

☆9142JR九州

・9142JR九州:4-12月期(3Q累計)経常が11%増益で着地・10-12月期も22%増益

決算印象はややポジティブ!

JR九州は、運輸(鉄道)の他に不動産・ホテル・流通・外食・建設・ビジネスサービスと多岐にわたるが、ほぼ全ての項目で前年同期を上回っているのは素晴らしいです👍

しかしインバウンド等の期待値が高いので、業績の伸び率としては想定の範囲ですかね😓

(燃料費、光熱費、人件費等が値上がりしている中での増益なので、個人的には評価してあげたいのですが・・・w)

船舶事業の撤退で減損があるのかな?という不安もあったので、ややポジティブの評価です!

4月からは鉄道運賃の値上げが実施されると思うので、来期はさらに収益が伸びることが期待できそうなので保有継続です!

決算発表の前日に「株主優待」の「対象範囲の拡大・継続保有期間の短縮(3年→2年)・電子化」の発表がありました!

いままで気にした事が無かったのですが、電子化すると「売却出来ない!」ので反対する人がいるみたいですね🤔

確かに関東に住んでいる人が「JR九州」の鉄道チケット貰っても・・・というのはありますね。

となると一定量の売却する層がいるのかな?

HPを見る限り、今までは「本人しか利用出来ない!」という文言は見当たりません。

他人が利用できるのか?ちょっと調べてみようかと思います!

※従来通り、紙での優待券を希望する株主さまについては、2025年6月下旬に発送する「JR九州株主優待券 のご案内」に記載のご案内を確認の上、ご申請ください。2025年9月頃に紙の優待券を発送する予定です。

4 その他

「鉄道株主優待券」は従来通り紙で発行いたします。

↑うーむ、鉄道優待は紙のままですね!

そして電子化される優待券は東京でも利用できるので「ごんべ家」としては問題ないかな🤔

☆3167TOKAIホールディングス

・3167TOKAIホールディングス:4-12月期(3Q累計)経常が13%増益で着地・10-12月期も14%増益

決算印象はポジティブ!

「4 期連続の増収で過去最高更新!」とあるので間違いなく好決算ですね👍

前回(2Q)が悪かったので心配していたのですが、今回の決算発表で不安は解消されました!

インフレ経済においてガス事業は安定的に収益が伸びると思われるので、M&Aで規模拡大しているのは良い判断ですね!

多少業績が悪くても「ahamo」の株主優待が継続される限り保有継続します!

(株主優待が300株の次が5000株というのを改善しないのは何故なのか?1000株を新設したら良いのに🤔)

↓利益率は高くないのですが、配当性向は頑張っていますね!(減配が無いのは素晴らしい👍)

☆8934 サンフロンティア不動産

・8934 サンフロ不動産:4-12月期(3Q累計)経常は18%減益で着地

決算印象はネガティブ!

理由はどうあれ「減益」という文字はネガティブだと思います😓

しかし、決算短信を読めば順調ということも分かるのだが・・・あとは会社の言う事をどれだけ信じられるか?となります🤔

まぁ財務諸表を見れば仕入れが順調だという事はわかる!あとは販売で利益を乗せられるかなのですが、契約ベースでは計画通りと書いてあるので、個人的にはあまり心配はしていません。

気になっていたのは「ホテル運営」の利益率で、人件費・光熱費・等々が値上がりしているので心配していたのですが・・・

予想以上の増益率で絶好調でした👍

不動産の売買は上下の振れ幅が大きいので、ホテル運営が順調であれば経営は安定していると判断しています!

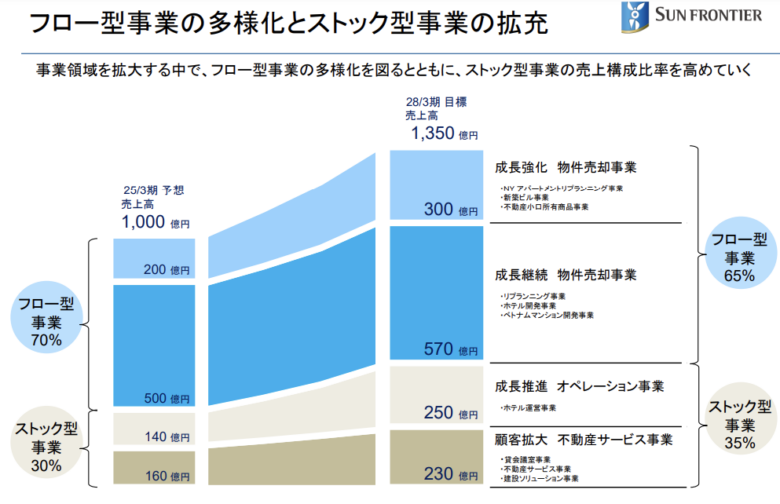

↑の決算資料にもありますが、業績を安定させるためにストック事業を伸ばそうとしている事に好感が持てます!

(貸会議室、レンタルオフィスなどの事業は不景気になった時の撤退コストが低いと思うので心配していません)

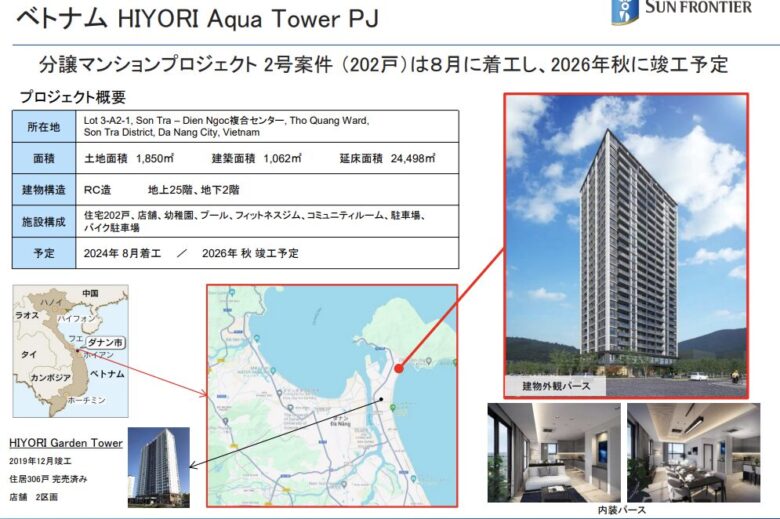

そして成長性として期待しているのが「ベトナム事業」↓です。

日本国内は人口減少で伸びしろが無いので、成長著しいベトナムに目を付けたのは良いと思います!

第2号案件である「HIYORI AquaTower」を8月に着工し、2026年の秋に竣工する予定です。来期より販売活動を開始しますが、業績の計上は竣工後の2026年以降を予定しております。

↑

業績の計上は2026年以降なので、今年にサンフロンティア不動産の株価が下がったら仕込み時かもしれませんね🧐

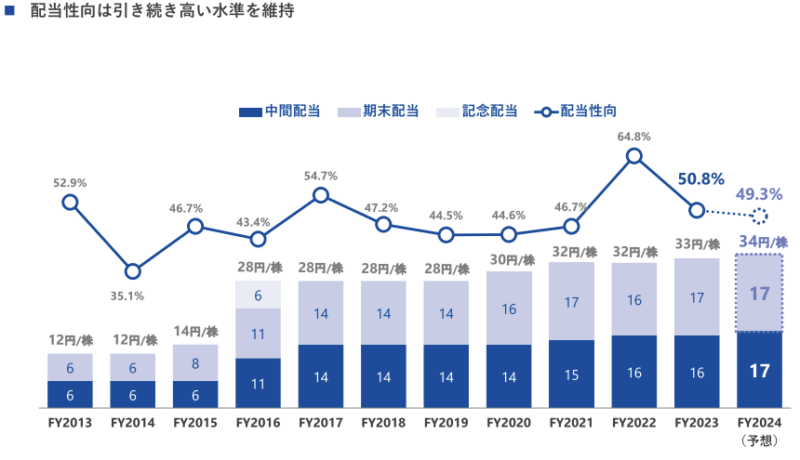

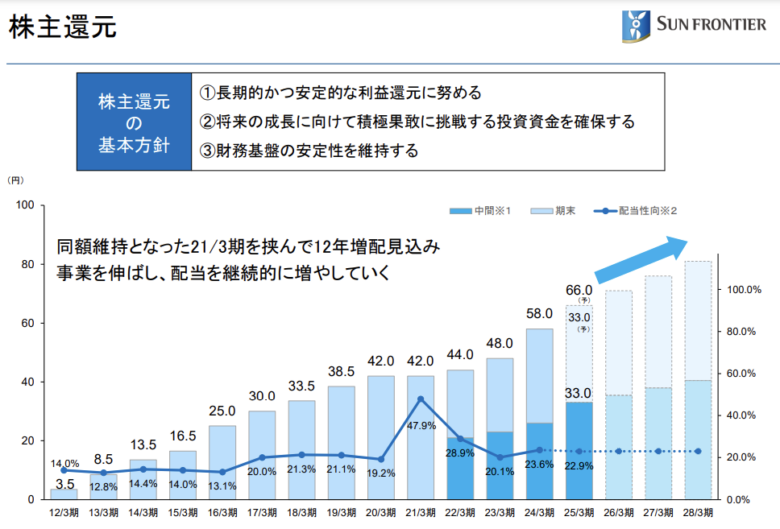

そしてシニア層として重要なのは株主還元ですが、下記↓の通りコロナ禍の1年を除いて連続増配しています!

(コロナ禍は先が見通せなかったので増配しなかったのは理解できます!)

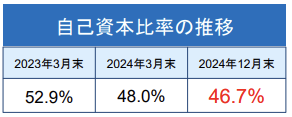

個人的に「サンフロンティア不動産」の凄いところは、自己資本比率の高さ↓だと思っています!

(昨年くらいから仕入れや開発を増やした?)

本当に不動産会社なの?と思うような財務諸表で、この借入比率の低さでしっかり業績を伸ばしているのが本当に凄いと思う🤔

海外(ベトナム)事業と国内大型案件の収益計上されるのが来年以降なので、株価上昇するのは来年だと思いますが

株主優待が利用しやすく長期保有優遇制度(優待2倍)もあり、連続増配もしているので保有継続します👍

☆8801 三井不動産

・8801 三井不:今期経常を一転5%増益に上方修正・最高益更新へ

決算印象はポジティブ!

「上方修正+自己株買い」で株価が下落しましたね😭

本当に日銀利上げ決定の罪は重いと思う。

長期的に株価は業績に収斂していくと思うので心配はしていませんが・・・気分は悪いですよね!

今後、外国人が収益に与える影響(インバウンド+不動産買い)が大きくなると思うので、円安が継続する限りポジティブで見ています!

(逆に言えば、円高になれば成長性ドライバーが見えないので売却です!)

株主優待の使い勝手が悪くない(都内で使える)のと、現状の配当利回りは高くないけど今後の増配を期待して保有継続します👍

☆9432 NTT

・9432 NTT:4-12月期(3Q累計)最終が16%減益で着地・10-12月期も13%減益

決算印象はネガティブ!

まぁ予想していた通りの決算なのでニュートラルと言えなくもないですが、減益発表なのでネガティブですね😓

今後も固定電話に対する維持費等で減益は変わらないと思うので、今後は増収の要因が出てこない限り株価上昇はありません。

政治的な意向で下げられた通信費の値上げ!

そしてIOWNの収益化!

これが無いと無理ですね。

現状の株価であれば、減配が無ければ「配当利回り」は悪くないので長期の視点で保有継続予定です!

(IOWNがシェア取れなければ日本の情報化産業は終焉のような気がする😣)

☆8119 三栄コーポレーション

・8119 三栄コーポレーション:今期経常を20%上方修正

決算印象はややポジティブ!

「特別損失の計上+上方修正」なので判断が難しいですね!

個人的には「特別損失の計上」のネガティブファクターより、「上方修正」のポジティブファクターの方が上回ると思いますが・・・

理由は、特損は一時的な内容に対して、上昇修正は今後も業績好調が続く可能性が高いからです。

大口取引先の「無印良品」が絶好調なので、ここも業績が伸びることが予想されます!

業績好調は折り込まれていて増配発表が無かったことが嫌気されて一時的な株価下落があるかもしれません。

しかし、長期的に業績好調が持続する可能性が高いので4Q前には株価は高値更新していると予想します🧐

ごんべPFでは数少ない「円高」銘柄なので保有継続します!