決算印象など(三井不動産・ラウンドワン・守谷輸送機工業)Vol.5

こんにちは、ごんべ@決算印象など!です。

保有株の3月企業の3Q決算発表は今週がピークです!

「自分自身の思考の整理と備忘録」を兼ねて、決算印象などを書いてみたいと思います🧐

具体的には「株たん」の見出しと「決算短信」をもとに、今後も保有継続するか?

をメインに考える訳ですが、本業の業績が順調なのかを一番重要視しています!

(期ズレで減収など、原因がはっきりしている減益については無視しますw)

銘柄にもよりますが、基本的に長期投資なので「QonQ」より「YonY」の方を重要視です👍

※ 決算印象は株価動向を予想している訳ではありません😏

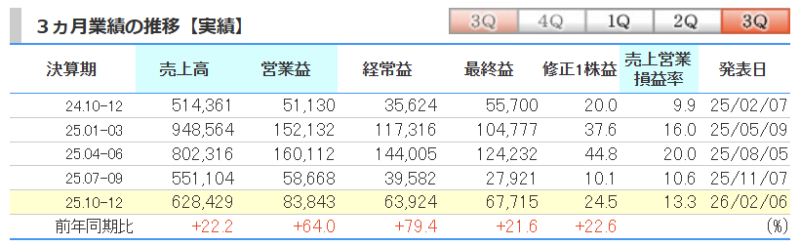

8801 三井不動産

三井不:今期経常を3%上方修正・最高益予想を上乗せ

決算印象はポジティブ!

3%ですが「上方修正」は素晴らしい!同時に「自己株消却」も行うので印象は良いです👍

↑ YonYの数字は発射台が低いのでかなり良く見えます!

日銀の利上げの影響は全く無さそうですね。

資金調達を 円建て社債(固定金利)でしている部分は問題無いし「政策金利 1.5%」までは想定内と思う。

問題は利上げスピードだが「半年で1回(0.25)」までは許容範囲だと考えます!

基本的に「都心5区空室率」が、5%以で維持している間は強気継続で良いと思う👍

※ 逆言えば、政策金利1.5%超え、半年間で2回の利上げ、都心5区空室率5%超え、になったら売却検討が必要かもしれん。

決算短信をさくっと読んだ感想は

主要セグメントが好調を継続している。「資産高回転型」モデルへの転換が着実な成果を生んでいる👍

↓良さそうな内容だけ抜き出してみたw

・賃貸・分譲・ホテルの「三本柱」が揃って堅調

オフィス賃料の底堅さと、旺盛なインバウンド需要に伴うホテル部門の単価上昇が利益を牽引している。

・資産効率の向上(ROA/ROE意識の経営)

保有資産の売却によるキャピタルゲインの取り込みと、再投資のサイクルが加速している。

・財務健全性と株主還元への期待

金利上昇局面を見据えた負債コントロールを行いつつ、増配や自社株買いなど 中長期的な株主還元姿勢を維持している!

「株主優待+配当」の総合利回りは高く無いが、株価が上昇している結果としての利回り低下なので問題ありません!

金利上昇でも利益率を維持できている(むしろ向上しているw)ので保有継続します!

↓ Geminiさんから【 理解を加速させる例え話 】

三井不動産の今の状況は、「手持ちの不動産(在庫)をただ貸し出すだけでなく、古くなった部屋をリフォームして高く売ったり、最新のサービス付きホテルに変えたりして、常に家計(バランスシート)の中身を最新の状態に入れ替えているプロの大家さん」のような状態です。ただ待っているだけでなく、攻めの姿勢で「稼ぐ力」をアップデートし続けています。

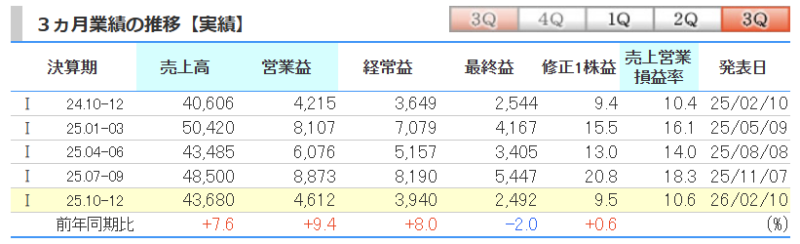

4680 ラウンドワン

ラウンドワン:4-12月期(3Q累計)最終は1%増益で着地

決算印象はややネガティブ!

↑ YonYでは悪くない数字ですね。

インフレで人件費・光熱費・景品など全て値上がっていることを考慮すると良くやっていると思います!

決算資料を見ると、日本国内は良いのですが・・・米国が低調(数字上は成長鈍化に見える😭)ですね。

もともと日本よりインフレが激しいことと、新規出店等が計画通りに進捗していないのもあります。

逆に言えば、米国の進捗が進めば更なる株価上昇が望めると思います。

↓良さそうな内容だけ抜き出してみたw

・国内既存店の力強い成長

「ギガクレーンゲームスタジアム」への改装効果や、人気IP(キャラクター等)とのコラボ施策が奏功し、客数・客単価ともに前年を上回る推移を維持。

今回の決算資料では米国情報が乏しいので、状況がいまいち分からんw

ラウンドワンのビジネスは米国の国民性にマッチしていると思うし、ジャパニーズフードホールとの親和性も高いと思うので相乗効果が期待できるはず!

米国の進捗遅れは残念だが、インフレによる高コストのまま押し通すよりも、しっかり損益分岐点を考えながら慎重に進めている点は高評価です!

日本のサービス業が米国で成功して欲しいのと、中韓国のまがい物の日本食では無く「本物の日本食」が米国で展開して欲しいと願っています🙏

保有株数は少ないけど、応援の意味も込めて保有継続します👍

↓ Geminiさんから【 理解を加速させる例え話 】

今回のラウンドワンの状況は、「最新設備と人気メニューを揃えた巨大なテーマパークが、フル稼働で24時間走り続けている状態」です。単なる遊び場ではなく、特定の場所でしか得られない「体験(コラボや限定景品)」を武器に、インフレという向かい風を「集客力」というエンジンで跳ね返しています。

6226 守谷輸送機工業

守谷輸送機:4-12月期(3Q累計)経常が50%増益で着地・10-12月期も64%増益

決算印象はポジティブ!

決算を見る限り 収益性も改善傾向で業績は順調そのものですね!

主力の荷役用エレベーターにおいて、価格改定の浸透と保守メンテナンスの積み上げが利益を押し上げています。

通期目標達成に向けた確度は高いと思います!

↓良さそうな内容だけ抜き出してみたw

・収益構造の良質化:新設部門での価格転嫁が順調に進み、資材高騰を吸収。粗利幅が改善。

・ストックビジネスの成長:保守・点検の契約台数が着実に増加しており、景気変動に強い安定収益基盤が拡大。

・受注残の質:物流倉庫の大型化・自動化需要を背景に、高単価な案件の受注残が豊富。

受注残の伸びが鈍化しているようにも見えるが、「保守・点検」が着実に伸びているのが安心材料ですね。

3月末の「株式分割」が発表されたので、買い増ししやすい価格帯になります。

今後に受注残が漸減しない限り保有継続します!

↓ Geminiさんから【 理解を加速させる例え話 】

今回の決算を例えるなら、「燃費の良くなった大型トラック」です。 以前はガソリン代(資材費)の高騰で苦戦していましたが、運賃(販売価格)を適正化し、さらにエンジンの定期メンテナンス(保守サービス)という「走れば走るほど儲かる仕組み」が強化されたことで、長距離走行(長期成長)への準備が整った状態といえます。

独り言

3月企業の決算発表シーズンも今週がピークです!

今年は いい感じに祝日を挟んだので、決算内容を追いかけることが出来ます🙏

株式市場は 直近の選挙結果を受けて、総楽観モードに突入しているようにも見えます🤔

外国からの資金流入があると思うので「大型株」が有利で、高市銘柄がPER関係無く買われる状況が続くかもしれません!

そもそも外国人は日本企業を知らないし、高市政権の政策内容も理解していないと思う。

正しいかも分からない日本のニュースで「積極財政」は株価にポジティブ!というレベルの買いですね。

となると、日経225もしくはTOPIXなどの指数を購入する訳で、外国人なので逃げ足も速いかもしれんw

私(ごんべ)も高市政権継続で過半数維持なら「目をつぶって買い」と考えていましたが・・・

ちょっと自民党が勝ち過ぎたのと 総楽観するぎるので、予定変更して少し様子見にしました。

自分が株を購入した後、次に買ってくれる人がまだいるんだろうか?という視点は大事だと思っていて

総楽観の時の株購入は 次に買う人がいなくて、次は皆が売り目線になるのよねw

「目をつぶって買い」ではなく、業績を見ながら今後も買いが続きそうな銘柄!

もしくは長期的な目線で下落耐性(配当や株主優待が下値支え)が高い銘柄!

などを購入したいと思います。

ボラティリティが大きいので短期売買で日銭を稼ぐことも考えましたが、疲労感に対して稼ぎが少ないのでどうしようかとw

PC前に1日中張り付いているのも、決算期間だけなら良いかな🤔

機会があればデイトレを頑張ろうかな👍

************************

☆ 内容をしっかり確認はしていませんが、決算発表で気になった銘柄を下記します。(備忘録)

5016 JX金属:今期最終を18%上方修正、配当も6円増額

↑ 業績の伸びが素晴らしくてかなり良い決算でした。貴金属系はボラティリティが大きいので私は投資しないと思いますが、商品市況を見ながら短期売買なら良いかもしれん。

6134 FUJI:今期経常を39%上方修正・4期ぶり最高益更新へ

↑ こちらも業績の伸びが素晴らしいです!

会社の事業内容に興味を持ったので、少し調べたのですが

「電子部品実装ロボット(ロボットソリューション事業)」が伸びているみたいですね。

今後も伸びそうなので監視銘柄入りです👍