積極財政(インフレ)と緊縮財政(デフレ)

こんにちは、ごんべ@積極財政と緊縮財政!です。

日本は選挙モードに突入していて ニュースも選挙絡みが多いのですが、相変わらず「財源ガー」の報道ばかりなので最近はニュースも見なくなってきました😓

日本はデフレ経済を長らく(約30年)続けてきたのですが、2022年頃からインフレ経済に転換しています。

現状は外圧による「コストプッシュ型インフレ」ですが、今後に「デマンドプル型インフレ」に転換できるのか?が重要だと思います。

世間(ネット?)では 緊縮財政を主張する人が多いのですが、このまま経済成長しないでジリ貧になっていく未来が良いのかな?

いまいち理解できません😓

ちなみに「積極財政」と「緊縮財政」について整理すると下記ですかね。

【緊縮財政】 需要と成長に直結する支出を抑えて 財政規律を優先する。

【積極財政】 財政規律よりも 需要と成長に直結する支出を優先する。

日本は何十年も栄養失調(デフレ)の国なのに、肥満(インフレ)を気にする不思議な国なのよね🤣

私は日本の危機の本質は「財政(借金)」では無いと思っていて、一番の問題は日本経済の「低成長」だと思います!

経済が低成長だと国民の所得も企業の投資も伸びない。

逆に言えば、経済成長さえすれば財政は安定します!

将来的にリターンがある投資(将来世代が利用するライフライン含む)であれば、借金でまかなっても問題ないわけで・・・

お金の使い道が適切かどうかを議論すべきで、政府債務の大きさだけにとらわれて緊縮財政をして 社会に必要な投資まで削ってしまえば本末転倒です。

問題は色々ありますが、乗数効果が低いものへ莫大な予算が取られている事と、責任の所在がはっきりしない事でしょうね。

(中抜き(キックバック?)が酷くて実質的に効果が無いものへの支出は止めるべきだと思うし、最低限「効果算定」はしないとダメだよね)

この辺は、今後も変わる事は無いと思っていたのですが・・・

先日の高市首相の記者会見↓を見てビックリしました!

https://www.yomiuri.co.jp/election/shugiin/20260119-GYT1T00308/

↑ 国の予算の作り方を根本から改めるみたいです👍👍👍

「成果管理を徹底することを前提に、複数年度の財政出動をコミットする仕組み」とか、今までの仕組みを変えようとしています!

いやー凄いね。これが実現したら日本は本当に良くなるかもしれません🤔

この内閣の場合、片山財務大臣がいるので「変わる可能性はゼロでは無い!」と思えるところが素晴らしい。

やっと 普通の国へのスタートラインに立てるか?というレベルですが期待したいと思います!

※ 結構凄いことだと思うのですが・・・誰も話題にしていないのは何故w

ちなみにダボス会議での片山大臣の発言ですが、成長戦略や財政健全化についてしっかり説明されていますし、この後に日本の長期金利は低下しています👍

日本の長期金利の急上昇は、日本の間違ったメディア報道の英語記事が原因の可能性が高くて、外国人記者がこのダボス会議の一時情報で書いた記事の結果は長期金利が低下していますねw

独り言

緊縮財政を主張している人は「緊縮財政≒デフレ経済」の方が暮らしやすいと考える人なのかな?🤔

ある程度の資産を保有しているシニア層なら理解できるし、私もある意味では正解かな!と思っています😏

「ごんべ家」は 子供がいないので、正直に言えば「デフレ経済」の方が暮らしやすいのよね!

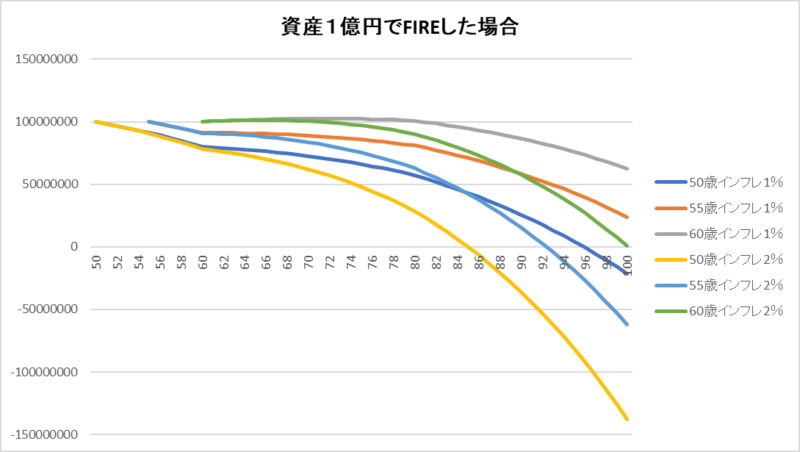

今後の生活費に「インフレ率」が乗せた計算をすると、資産1億円でシミュレーションしても不安になります😱

☆ 資産1億円で配当3%(税込み2.4%)、年間生活費400万円、年金収入200万円(60歳から繰り上げ受給)で仮定して、インフレ率(1%、2%)とFIRE年齢(50歳、55歳、60歳)で 以前にシミュレーション↓しています!

↑ 本当にざっくりとシミュレーションしただけですが、

FIREした時の年齢で「生活費を400万円スタート」としても、毎年インフレ率1~2%だけ増えていくと年間生活費が凄いことになりますw

(生活費400万円が インフレ率2%で 30年後には生活費724万円になるのよね😱)

※ ちなみに年金の増加率が分からなかったので、上シミュレーションで年金200万円は30年後も200万円のままです🤣

年金の増加率をインフレ率と同じにすると、もう少し資金が尽きるのが伸びます!

現状はインフレ率に合わせて年金支給額もUPするのですが、マクロ経済スライドの影響でインフレ率よりは低い上昇率に抑えられる仕組みになっています。(ざっくりとインフレ率の8掛けくらいかな?という認識ですが・・・)

デフレ時なら資産1億円あればFIREが可能だったけど、インフレ時では資産1.5憶円くらいは必要な感じかな。

もし資産2億円あれば、生活費が400万円程度なら「運用益 > 生活費」になるので、資産が増えていきます!

生活費がどれくらいなのか?によりますが、安心してFIREする目安としては資産2億円ですかね🤔

しかし会社員の生涯年収が2.5~3億円(税込み)くらいなので、手取りになれば1.8~2億円(税抜き)かな。

更に生活費を差し引くと・・・うーん、単純に資産2億円を貯めるのは無理ゲーですな🤣

私の経験から1億円くらいなら60歳までに貯めれる可能性はあると思うけど、2億円となると・・・ある程度資産が増えてからフルインベストメントで相場環境が良い時が3~4年くらい続く必要がありそうです🤔

私はリスクを大きく取って2億を目指すより、安定的な「アセット・アロケーション&ポートフォリオ」を目指す方向に運用方針を変更していますw

人間の欲望には限りが無いと感じるし、どこかで線引きは必要だと思います😏

今は長期で好調な相場環境が続いているので、株式のアセットだけで良いという人が多いと思います。

しかし、長期で安定的なアセットとなると、なんだかんだで私は債券が選択肢になると思っています!

以前にネットで見たのですが「株は期待で買うもの、債券は不安で買うもの」という内容の書き込みがあって、妙に納得しました!

株は値上がりを期待していて、債券は固定利回りなので下がる事を期待しているのよね🤔

債券のデメリットとして「インフレに対して弱い」のですが・・・

上記シミュレーションをしてみて思うのは「日本国債30年で利回り約4%」なら良いんじゃね?

と改めて思いました🤔

そもそも日本は「世界2位の債権国」なので、円安による悪性インフレが急速に進めば Repatriation(リパトリエーション)が起こるのが道理で、発展途上国にあるような高インフレ(5%とか)が継続する国では無いと思うのよね。

政府目標の2%(先進国のインフレ目標はほぼ2%です)なので、債券4%ならインフレ負けしない可能性が高いです。

と言っても個人(シニア層)で30年債を購入するのは、相続も視野に入るわけで・・・😓

さくっと調べた限りでは、相続時に売却する必要は無いようなので 相続先の口座へ「移管」するだけで良さそう。

今後も積極財政の政権が続けば「日本株式」への投資で良いのですが、なんか政党の支持率とか見ていると不安になりますw

年齢別の政党支持率を見ると、若い人の方が日本の国の将来を考えているように見えますね。

今回の選挙の特徴は「選挙に行こうと考えている人」の割合が多いことで、特に若者の選挙に行こうとしている割合が増えているのが変化点だと思いました。

当日の天候が悪く無ければ、投票率は上がりそうなので「高市政権」が存続する可能性が高そうかな?

来週の水曜日くらいに買い増しするのが良さそうな予感🤣🤣🤣