将来の不労所得を再評価した🤔

こんにちは、ごんべ@将来の不労所得を再評価した!です。

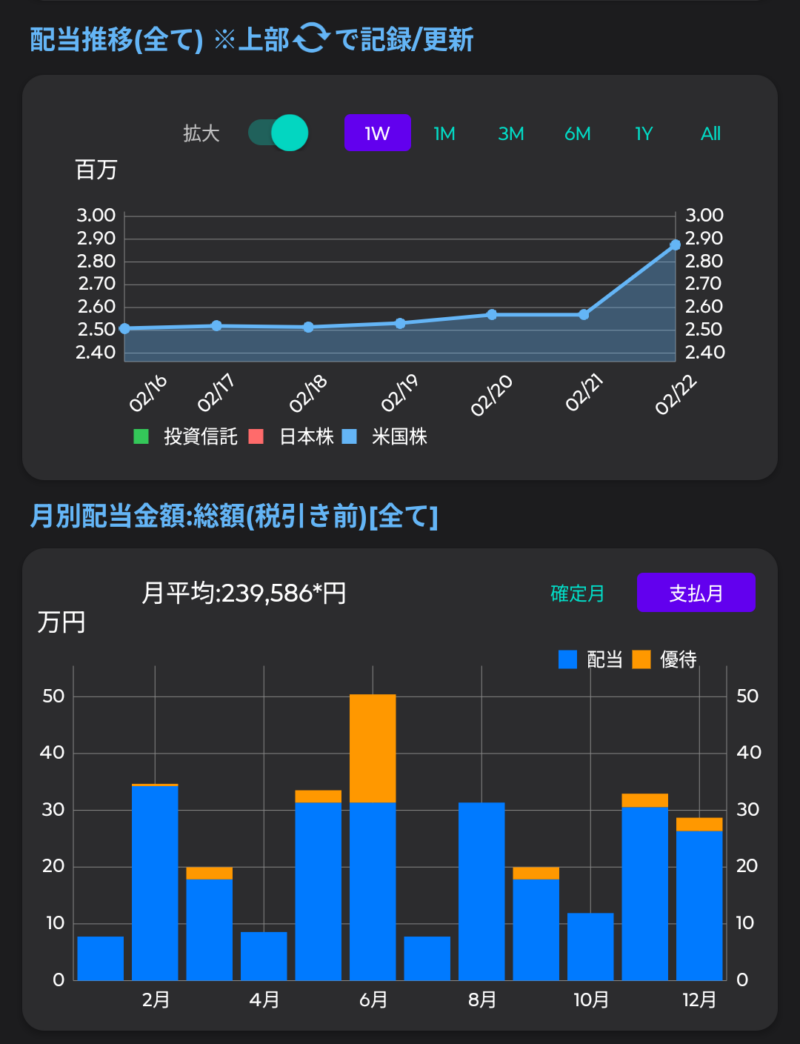

年始に妻口座(米ドル株)で、結構な金額を売却(利確)したので 株の配当が減ってしまいました!

以前のブログ↓で将来の不労所得「目標500万円達成!」を書いたのですが・・・早くも陥落です😭

↑ まぁ上ブログ内でも書いているのですが、「米株→投資信託」へ資金移動のための米株売却したのは予定通りなのですが・・・

金融所得としては予定外の事もあったので、備忘録も兼ねてブログにしました😓

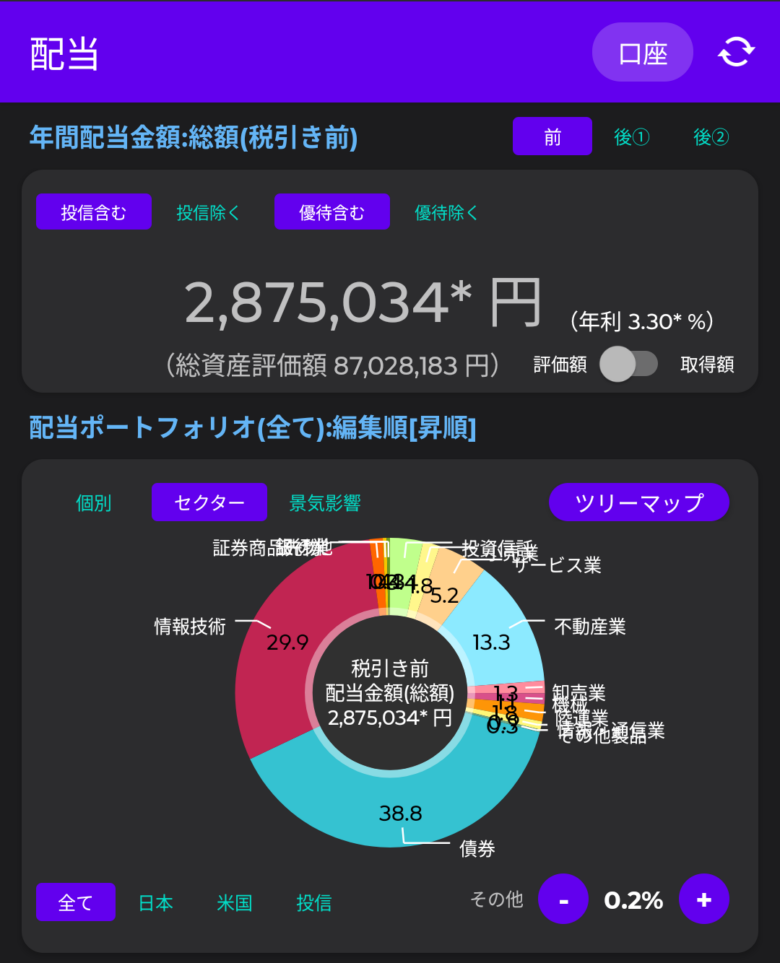

株主優待を金額換算して配当管理アプリで表示!

↑ 株主優待を金額換算して配当管理アプリで表示してみた!

株式の利回りが跳ね上がりましたw

銘柄選別の時に「配当+株主優待」で4%を目安にしているので 当然と言えば当然なのですが・・・ちょっと嬉しい😊

株主優待は現金では無いので、本来なら金融所得に含めるのは違うのですが・・・

(金融所得は言葉の意味(定義)として違ってくるので、今後は不労所得と書いた方が良いのか?🤔)

資産運用の目的が「将来(老後)の生活費を構築するため」と考えると、株主優待を金額換算して評価しても良いと判断しました👍

そもそも私(ごんべ)は 純粋に「高配当株」への投資では無く、「配当+株主優待」の総合利回りを考えて投資をしているので、株主優待を将来の生活費の計算の中に組み入れるのは合理的ですね!

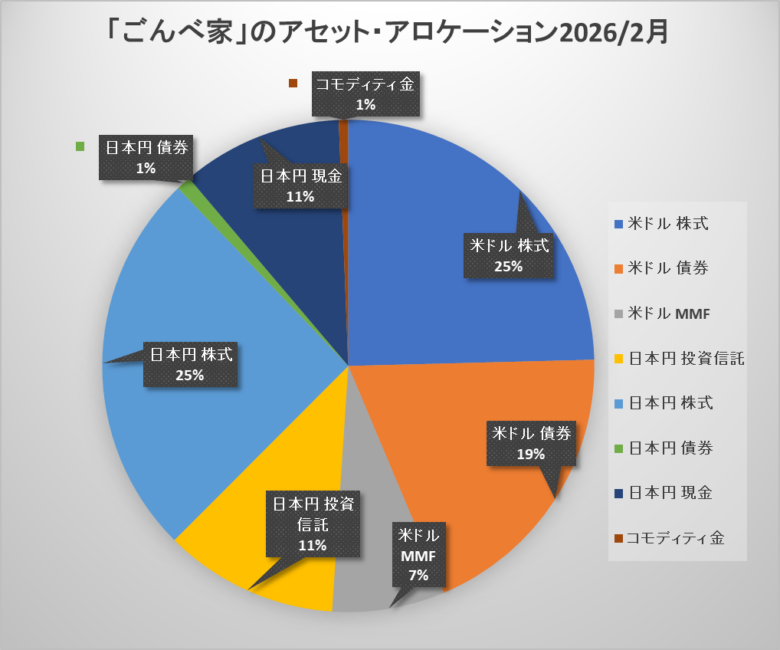

「ごんべ家」のアセットアロケーションの変化

今回、米株を売却したのは「ごんべ家」の資産アセットで「米ドル建て比率」が高いので、比率を下げるのも理由の一つです!

※ 売却時において 強制的に日本円になる金融商品(例えば投資信託など)は「日本円資産」としてアセット分類しています!

↓ 2月22日時点の「ごんべ家(夫婦合算)」のアセット・アロケーションです👍

↑ 一時はアセットの「米ドル比率」が75%になっていましたが、やっと目標にしている50%程度まで低下しました!

( 米ドル現金 → 米ドルMMFにしています!)

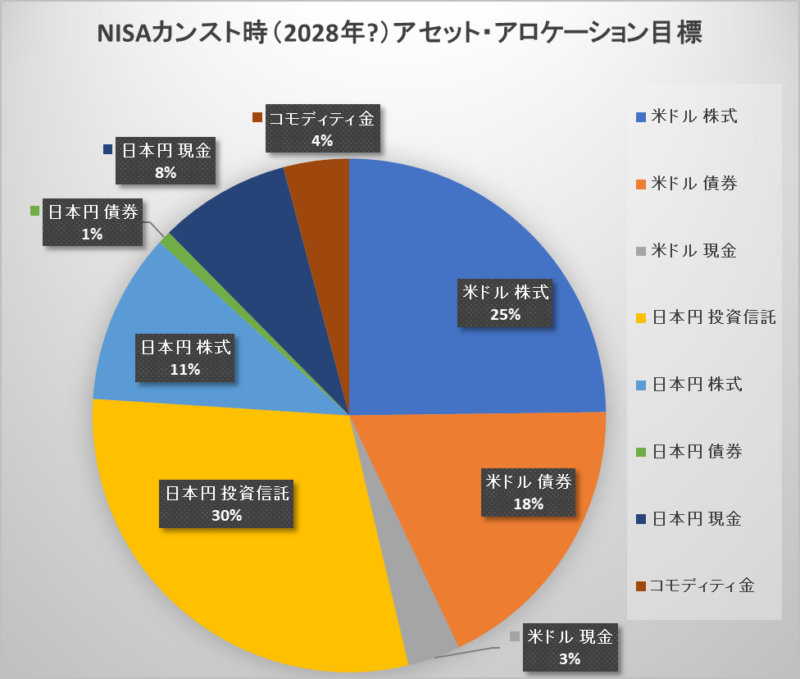

以前から書いていますが、

↓NISA枠のカンスト時の 目標アセット・アロケーションになります!だいぶ目標に近付いてきたような👍

↑ 今後はNISA枠を活用して「投資信託」の比率を増やしていく予定です!

悩んでいるのは NISAの「成長投資枠」の購入を、投資信託(分配金あり)にするのか?日本株を購入するのか?

NISAの「積立投資枠」では、海外株式ファンド(オルカン、S&P500)に投資しているので、アセットの「ドル円比率」を考慮すると「日本株」という選択肢もありなのよね🤔

特に最近の日本株の「株主還元」については 数字(目標)化されているので、ある程度安心して保有できるのがメリットです!

しかし、現状で日本株をポジティブに捉えているのは「高市政権が積極財政する」からです!

この政権(政策)どれくらい続くのか?その後の政権は積極財政をするのか?

それによって、NISAの「成長投資枠」の日本株の比率は左右されます😏

NISAの「成長投資枠」については、制度設計的に5年経過すると1年分の入れ替え枠(240万円/年)が発生します!

今年はNISA3年目という事を考慮すると、3年後には入れ替えが可能になる!という認識でいます。

今のところ 高市政権(積極財政)継続が NISA「成長投資枠」で日本株へ投資する理由(条件)になっています!

自民党のルールでは総裁任期は「3年・2期」なので、2027年の総裁選で再選されれば2030年までは継続されます。

もちろん政治なので一気に風向きが変わる(首相交代)リスクはありますが、とりあえず2030年くらいを目安に考えています!

※ 今のところ「投資信託」と「日本株式」の比率については、もう少し日本株式の比率が多くなるかな🤔

ちなみに米国市場が大幅調整になった場合、NISA投資比率は「海外株式 > 日本株式」になります!

(長期視点で国の成長率は圧倒的に米国が勝っているので!)

小規模企業共済の解約 と 繰り上げ受給の勘違い!

昨年末に「小規模企業共済を解約」して「一時金」で受け取ったので、将来の金融所得の受給額が減りました!

(昨年末で自営業を廃業したので、小規模企業共済は強制解約です😓)

※ 税金等を計算すると、解約金を「一時金」で受け取った方がお得と判断しました👍

あと「年金の繰り上げ受給」につていも勘違いしていた事がありました!

「国民年金」と「厚生年金」の 繰り上げ受給は、必ずしも同じに(連動)しなくても良いみたいです。

例えば、国民年金だけ「繰り上げ受給」して、厚生年金は「65歳から受給」する事も可能みたい🤔

(↑ チャッピーに聞いただけなので、気になる方は年金事務所へ要確認!)

ちなみに「国民年金基金」の場合は、繰り上げ受給は可能だが「減額率」が公的年金より厳しいので 普通に受給する方がお勧めだそうです😱

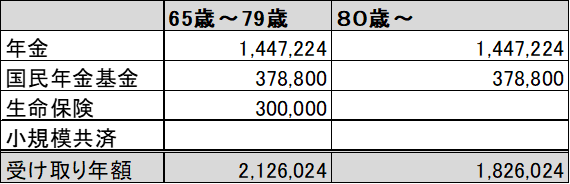

「ごんべ」が65歳から年金を受給した場合!(多分しないが・・・)

※ 年金受給金額はインフレ調整で もう少し増えていると思うが、誤差の範囲だと思うので以前の数値を使用しています😓

↑ 小規模共済を解約したので、受け取り年金額(総受給額)が減っています😭

まぁ小規模共済については、税金を考えると一時金受給の方がお得だったので これはしょうがないですね。

今年以降のNISA枠で「分配金あり」の投資信託を購入して、今回減った受給額分を穴埋めする予定です!

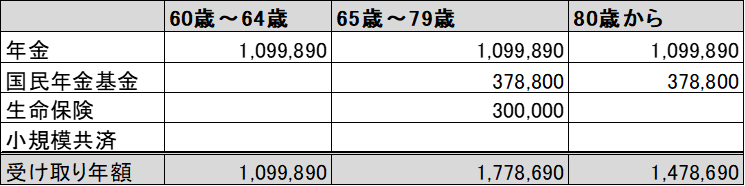

「ごんべ」が60歳から年金を繰り上げ受給した場合!(こちらの予定)

↑ 小規模共済を解約したので、総受給額が減っています😭

60歳から年金(国民年金+厚生年金)を「繰り上げ受給」予定なので ▲24% 減額済みの金額で表示しています!

(損益分岐点は82歳前後と想定しています・・・将来の税率によってはもう少し上がる(84歳前後?)かもしれん🤔)

※ いろいろと考えた結果、減額率の違いから「国民年金基金」の繰り上げ受給は見送る予定🤔(今後に変わるかもw)

ざっくりと将来の年金等の受給額は「60歳から9万円/月」「65歳から15万円/月」「80歳から12.5万円/月」ですね。

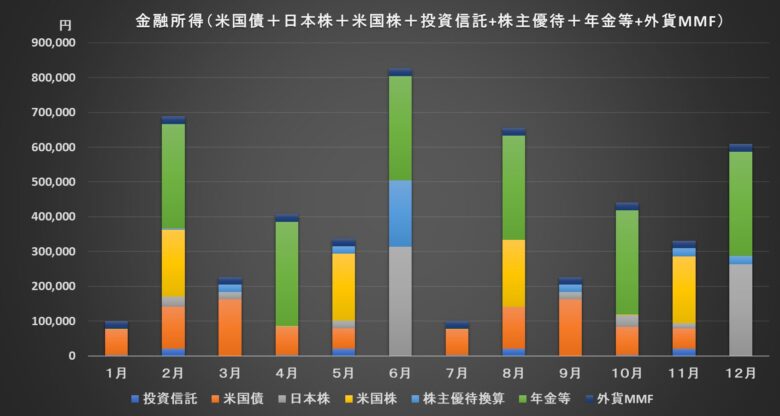

現時点における 65歳からの金融所得(不労所得)をグラフ化した!

↑ 将来に予定している「金融所得+年金等」に「株主優待(金額換算)」を合算しました!

(なんだかんだで最後はエクセルでまとめることにw🤣)

ざっくりと「年間500万円(税込み)」(41.6万円/月間)になるので、現状のアセットアロケーションで最低限の老後の生活費は確保出来そうです🎉

米国株売却のマイナス分は、投資信託(分配金あり)・日本株購入による配当増と 株主優待(金額換算)で補っています。

「米ドル現金 → 米ドルMMF」にしたのも利回りUPに貢献しています!

独り言

最近よく思うのは、インフレ対策の「資産防衛」として

リスク資産で高い運用利回りを求めるよりも、安全資産の利回りを少しでも上げる!ことが重要だと感じています。

高い利回りを求めることは当然リスクも高くなるし、株価が下落したときに被害が甚大になるのよね😱

それなら安全資産の中で少しでも利回りを増やす努力が重要なのかなと!

具体的に書くと、「ごんべ家」としては日本円の現金(つまり普通預金)の預け先は SBI新生銀行のハイパー預金(0.5%)に集中させるように動いています。

(口座開設 → 証券口座連携 → 資金移動)

1000万円までなら預金保護があるので、当座の生活費(カードの引き落とし等)以外は資金移動させる予定です👍

(SBI新生銀行はちょっと使い難い面もあるのですが・・・現金の保管場所としては優秀!)

他にも、安全資産の中での「振り分け」が必要になってきたと感じています。

低金利時代に日本円資産は「何も対策が出来ないアセット」でしたが、利上げで金利が付いてきたのは重要なポイントなのよね!

現金(普通預金)以外で「定期預金、国債、債券」など、安全資産の中で利回りの高い商品への振り分けが必要!

日本は「金利上昇」局面なので 資産の振り分けにはリテラシーが必要だと思いますが、「資産防衛」の重要ポイントだと考えています。

(迷ったら個人向け国債(変動10年)が良いと思いますが・・・10年間は長過ぎるのよねw)

「ごんべ家」の資産防衛のために今後に考えているのは

・「米ドル/円」の比率を50%程度でキープする → 米国の政策金利の先行きは不透明なので、米ドル現金は「外貨MMFに換えて」利回りを得ながら様子見!

・日本円の現金(当座の生活費含む)はSBI新生銀行へ集中させて0.5%の金利を得る!

・円建て債券(国債、社債)を購入して、日本円資産の利回りを上げる!

※ 東急不動産HDの新発債券(グリーンボンド)を購入予定!(「東急こすもす会」の入会権(永年)をゲット!)

昨年までは高市政権継続したら日本円資産は「株式比率を上げる」と考えていたのですが、アナリストが総楽観の日経平均予想&日本株PERを見て考えを変更です。

「人が慎重な時は貪欲に、人が貪欲な時は慎重に」

今は慎重になる時だと考え直しました!